Amerika Birleşik Devletleri'nin ulusal borcu - National debt of the United States

| Bu makale parçası olan bir dizi üzerinde |

Amerika Birleşik Devletleri'nde bütçe ve borç |

|---|

|

ABD'nin ulusal borcu toplamı olan ulusal borç borçlu ABD'nin federal hükümet için Hazine güvenlik sahipleri. Herhangi bir zamanda ulusal borç , Hazine ve diğer federal devlet kurumları tarafından ihraç edilmiş olan o sırada ödenmemiş Hazine menkul kıymetlerinin nominal değeridir . "Ulusal açık" ve "ulusal fazla" terimleri, genellikle kümülatif borç miktarını değil, federal hükümet bütçe dengesini yıldan yıla ifade eder. Açık bir yılda, hükümetin açığı finanse etmek için borç alması gerektiğinden ulusal borç artarken, fazla yılda harcanandan daha fazla para alındığında borç azalır ve hükümetin bazı Hazine menkul kıymetlerini geri satın alarak borcunu azaltmasını sağlar. Genel olarak, devlet borcu, her ikisi de bir mali yıl boyunca dalgalanan hükümet harcamaları ve vergi veya diğer gelirlerdeki azalmaların bir sonucu olarak artar. Gayri safi milli borcun iki bileşeni vardır:

- "Kamu tarafından tutulan borç" - örneğin bireyler, şirketler, Federal Rezerv ve yabancı, eyalet ve yerel yönetimler tarafından tutulanlar dahil olmak üzere, yatırımcılar tarafından federal hükümet dışında tutulan Hazine menkul kıymetleri gibi .

- "Devlet hesaplarında tutulan borç" veya "hükümet içi borç" – Sosyal Güvenlik Güven Fonu gibi federal hükümet tarafından yönetilen programların hesaplarında tutulan pazarlanamaz Hazine menkul kıymetleridir . Devlet hesaplarında tutulan borç, Hazine menkul kıymetlerine yatırılan çeşitli devlet programlarının faiz kazançları da dahil olmak üzere kümülatif fazlalarını temsil eder.

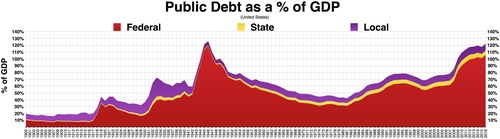

Tarihsel olarak, ABD kamu borcunun gayri safi yurtiçi hasılanın (GSYİH) payı olarak savaşlar ve durgunluklar sırasında artar ve ardından düşer. Borcun GSYİH'ya oranı, hükümet fazlasının bir sonucu olarak veya GSYİH ve enflasyonun büyümesi yoluyla düşebilir. Örneğin, kamunun GSYİH içindeki payı olarak tutulan borç, II. Dünya Savaşı'ndan hemen sonra zirve yaptı (1945'te GSYİH'nın %113'ü), ancak sonraki 35 yılda düştü. Son yıllarda, yaşlanan demografi ve artan sağlık maliyetleri , federal hükümetin mali politikalarının uzun vadeli sürdürülebilirliği konusunda endişelere yol açmıştır . Hazine'nin borç alabileceği toplam, brüt tutar, Birleşik Devletler borç tavanı ile sınırlıdır .

31 Ağustos 2020 itibariyle, kamunun elindeki federal borç 20.83 trilyon dolar ve hükümetler arası holdingler 5.88 trilyon dolar, toplam ulusal borç 26.70 trilyon dolar. 2020 yılı sonunda kamunun elindeki borç GSYİH'nın yaklaşık %99,3'ü kadardı ve bu kamu borcunun yaklaşık %37'si yabancılara aitti. Amerika Birleşik Devletleri dünyanın en büyük dış borcuna sahiptir ; 2017 itibariyle, borç-GSYİH oranı 207 ülke ve bölge arasında 43. sırada yer aldı. Haziran 2020'de yabancı ülkeler tarafından tutulan ABD Hazine tahvillerinin toplam sayısı, Haziran 2019'daki 6,63 trilyon dolardan 7,04 trilyon dolara yükseldi. Kongre Bütçe Ofisi (CBO) tarafından hazırlanan 2018 tarihli bir rapor , kamu borcunun GSYİH'nın yaklaşık %100'üne yükseleceğini tahmin ediyor. 2028'e kadar, mevcut politikalar planlanan sona erme tarihinin ötesine uzatılırsa belki daha yüksek.

Sırasında COVID-19 salgın , federal hükümet trilyonlarca geçirdi virüs yardım ve ekonomik kabartma. CBO, 2020 mali yılı için bütçe açığının 3,3 trilyon dolara veya %16 GSYİH'ya, 2019'un üç katından fazla ve 1945'ten bu yana GSYİH yüzdesi olarak en yüksek seviyeye çıkacağını tahmin ediyor.

Tarih

Birleşik Devletler federal hükümeti, 1789'daki kuruluşundan bu yana, ulusun Andrew Jackson'ın başkanlığı sırasında ulusal borcunu tamamen ödediği 1835-1836 dönemindeki yaklaşık bir yıl dışında , sürekli olarak dalgalı bir kamu borcuna sahipti . Yıllar içinde karşılaştırmalara izin vermek için, kamu borcu genellikle GSYİH'ye oran olarak ifade edilir. Amerika Birleşik Devletleri kamu borcunun GSYİH içindeki oranı, Harry Truman'ın II . Dünya Savaşı sırasında ve sonrasındaki ilk başkanlık döneminde en yüksek seviyesine ulaştı . GSYİH'nın yüzdesi olarak kamu borcu, II. Dünya Savaşı sonrası dönemde hızla düştü ve 1974'te Richard Nixon yönetiminde en düşük seviyeye ulaştı . GSYİH içindeki payı olarak borç, Jimmy Carter ve Bill Clinton'ın başkanlıkları dışında, o zamandan beri sürekli olarak arttı .

1980'lerde, Ronald Reagan vergi oranlarını düşürmek ve askeri harcamaları artırmak için Kongre ile müzakere ederken, kamu borcu keskin bir şekilde yükseldi . 1990'larda azalan askeri harcamalar, artan vergiler ve 1990'ların patlaması nedeniyle düştü . Kamu borcu yıllarda çok yükselmiştir George W. Bush'un başkanlığı ve sonrasında 2007-2008 mali krizin önemli vergi geliri düşüşler çıkan ve bu şekilde artar, harcama ile, 2008 Acil Ekonomik İstikrar Yasası ve 2009 Amerikan Kurtarma ve yeniden yatırım Yasası .

Kongre Bütçe Ofisi (CBO), 5 Ekim'de yayınlanan ve Hazine Bakanlığı'nın "Günlük Hazine Beyanları" (DTS) verilerine dayanan Eylül 2018 aylık raporlarında, 2018 mali yılı için federal bütçe açığının yaklaşık 782 milyar dolar olduğunu yazdı. -Ekim 2017'den Eylül 2018'e kadar. Bu, 2017 mali yılında olduğundan 116 milyar dolar daha fazla. CBO tarafından özetlendiği şekliyle Hazine beyanları, 2017 ve 2018 için kurumlar vergilerinin %31'lik bir düşüşü temsil eden 92 milyar dolar düştüğünü rapor ediyor. CBO , 2017 tarihli Vergi Kesintileri ve İşler Yasası'nın bazı hükümlerinin yürürlüğe girdiği "düşüşün yaklaşık yarısının ... Haziran ayından bu yana gerçekleştiğini" ekledi. ekipman alımlarının tam değeri".

The Wall Street Journal ve Business Insider'da yer alan makalelere göre, Hazine Bakanlığı tarafından 29 Ekim 2018'de yayınlanan belgelere dayanarak, departmanın tahminine göre 2018 mali yılının dördüncü çeyreğine kadar c. 1.338 trilyon dolar borç. Bu, 1.586 trilyon dolara ulaştığı 2010 yılından bu yana en yüksek borç ihracı olacak. Hazine, dördüncü çeyrekte ihraç edilen toplam "net pazarlanabilir borcun" - net pazarlanabilir menkul kıymetlerin - 425 milyar dolara ulaşacağını; Bu, 2018'deki "toplam borç ihracı"nı bir trilyon doların üzerine çıkaracak ve "2017'den %146'lık bir sıçramayı" temsil edecek. Journal'a göre bu, "finansal krizin zirvesinde, 2008'den bu yana en yüksek dördüncü çeyrek ihracı." Journal ve Business Insider tarafından belirtildiği gibi , yeni borç ihracının başlıca itici güçleri "durgun", "ağır vergi gelirleri", 2017 GOP Vergi Kesintileri ve İşler Yasası nedeniyle "kurumlar vergisi gelirinde" düşüş , "iki partili bütçe anlaşması" ve "yüksek hükümet harcamaları".

Değerleme ve ölçüm

Kamu ve devlet hesapları

20 Temmuz 2020 itibariyle, kamunun elindeki borç 20.57 trilyon dolar ve hükümetler arası holdingler 5.94 trilyon dolar olmak üzere toplam 26.51 trilyon dolardı. Kamunun elindeki borç, 2017 yılında GSYİH'nın yaklaşık %77'si ile 207 ülke arasında en yüksek 43. sırada yer aldı. CBO, Nisan 2018'de, oranın 2028 yılına kadar yaklaşık %100'e yükseleceğini tahmin ediyor, belki de mevcut politikalar planlanan sona erme tarihlerinin ötesine uzatılırsa daha yüksek.

Ulusal borç, pazarlanabilir veya pazarlanamaz menkul kıymetler olarak da sınıflandırılabilir. Pazarlanabilir menkul kıymetlerin çoğu , küresel olarak yatırımcılar ve hükümetler tarafından tutulan Hazine notları, bonolar ve tahvillerdir . Pazarlanamayan menkul kıymetler, esas olarak, 2017'de 2,82 trilyon doları temsil eden Sosyal Güvenlik Güven Fonu gibi belirli devlet tröst fonlarına borçlu olunan "hükümet hesap serisi" dir.

Pazarlanamayan menkul kıymetler, program yararlanıcılarına borçlu olunan tutarları temsil eder. Örneğin, alındıktan sonra nakit olarak ancak başka amaçlar için harcanarak. Hükümet bütçenin diğer bölümlerinde açık vermeye devam ederse, hükümet, Sosyal Güvenlik Vakfı Fonu'nu finanse etmek için halk tarafından tutulan borçları ihraç etmek zorunda kalacak, aslında bir tür borcu diğeriyle değiştirecek. Diğer büyük hükümet içi sahipleri arasında Federal Konut İdaresi, Federal Tasarruf ve Kredi Kurumunun Çözüm Fonu ve Federal Hastane Sigortası Güven Fonu (Medicare) bulunmaktadır.

muhasebe tedavisi

Amerika Birleşik Devletleri hükümetinin konsolide mali tablolarında yalnızca kamuya ait borçlar yükümlülük olarak rapor edilir. ABD devlet hesaplarında tutulan borç, bu hesaplar için bir varlıktır, ancak Hazine için bir yükümlülüktür; konsolide finansal tablolarda birbirlerini mahsup etmektedirler. Devlet gelirleri ve harcamaları normalde tahakkuk esasından ziyade nakit olarak sunulur , ancak tahakkuk esası, hükümetin yıllık operasyonlarının uzun vadeli etkileri hakkında daha fazla bilgi sağlayabilir. Amerika Birleşik Devletleri kamu borcu, genellikle kamu borcunun GSYİH'ye oranı olarak ifade edilir. Borcun GSYİH'ya oranı, bir hükümet fazlasının yanı sıra GSYİH ve enflasyondaki büyümenin bir sonucu olarak azalabilir.

Fannie Mae ve Freddie Mac yükümlülükleri hariç tutuldu

Normal muhasebe kuralları altında, tamamen sahip olunan şirketler sahiplerinin defterlerinde konsolide edilecekti, ancak Fannie Mae ve Freddie Mac'in büyük boyutu ABD hükümetini bunları kendi defterlerine dahil etme konusunda isteksiz hale getirdi. Beyaz Saray Bütçe Direktörü Jim Nussle, 12 Eylül 2008'de, iki ipotek şirketi kurtarma paketi talep ettiğinde, başlangıçta, bütçe planlarının geçici doğası nedeniyle devlet destekli teşebbüs (GSE) borcunu bütçeye dahil etmeyeceğini belirtti . konservatör müdahalesi Müdahale uzadıkça, uzmanlar bu muhasebe muamelesini sorgulamaya başladılar ve Ağustos 2012'deki değişikliklerin "onları devletin daha da kalıcı vesayetleri haline getirdiğini ve hükümetin tercih ettiği hisse senedini kalıcı, kalıcı bir menkul kıymet haline getirdiğini" belirtti.

Federal hükümet , normalde tutarsız muhasebe uygulamalarını eleştirecek olan Halka Açık Şirket Muhasebe Gözetim Kurulu'nu kontrol eder , ancak kendi hükümetinin muhasebe uygulamalarını veya Federal Muhasebe Standartları Danışma Kurulu tarafından belirlenen standartları denetlemez . Bu iki bağımsız GSE'nin bilanço içi veya dışı yükümlülükleri, esas olarak ipotek ödeme garantileri ve acente tahvillerinden oluşan, koruyuculuğun uygulamaya konulduğu sırada 5 trilyon doların biraz üzerindeydi . GSE'lerin kafa karıştırıcı bağımsız ancak hükümet kontrolündeki statüsü, 2014 yılında çeşitli aktivist kampanyalar başlatan eski adi hisse senetleri ve imtiyazlı hisselerin yatırımcılarıyla sonuçlandı.

Garantili yükümlülükler hariç

ABD federal hükümet garantileri, karşı çekilmedikleri için kamu borcu toplamına dahil edilmedi. 2008'in sonlarında, federal hükümet 2000'lerin sonundaki mali krizden kaynaklanan sorunlarla başa çıkmak için tasarlanmış çeşitli programlar kapsamında yatırım fonları, bankalar ve şirketlere büyük miktarlarda yükümlülükler garanti etmişti . Garanti programı, Kongre'nin planı genişletmeyi reddettiği 2012'nin sonunda sona erdi. Sorunlu Varlıkları Kurtarma Programı kapsamında yapılanlar gibi krize karşı yapılan doğrudan yatırımların finansmanı borç toplamlarına dahil edildi.

Fonsuz yükümlülükler hariç

ABD federal hükümeti, yürürlükteki yasalara göre Medicare , Medicaid ve Sosyal Güvenlik gibi programlar için zorunlu ödemeler yapmakla yükümlüdür . Government Accountability Office (GAO), bu programlar için ödemeler önemli ölçüde önümüzdeki 75 yıl içinde vergi gelirlerinin aşacak projeleri. Medicare Bölüm A (hastane sigortası) ödemeleri zaten program vergi gelirlerini aşıyor ve sosyal güvenlik ödemeleri 2010 mali yılında bordro vergilerini aşıyor. Bu açıklar, diğer vergi kaynaklarından finansman veya borçlanma gerektiriyor. Bu açıkların veya finanse edilmeyen yükümlülüklerin bugünkü değeri, tahminen 45,8 trilyon dolar. Bu, mevcut yasaya göre gelecekte hükümet tarafından artırılacak olan fonlanmamış yükümlülüklerin ödenmesi için 2009'da ayrılması gereken miktardır. Yaklaşık 7,7 trilyon dolar Sosyal Güvenlik ile ilgiliyken, 38,2 trilyon dolar Medicare ve Medicaid ile ilgilidir. Başka bir deyişle, sağlık hizmetleri programları Sosyal Güvenlikten yaklaşık beş kat daha fazla fon gerektirecektir. Bunu ulusal borca ve diğer federal yükümlülüklere eklemek, toplam yükümlülükleri yaklaşık 62 trilyon dolara getirecektir. Ancak, finanse edilmeyen bu yükümlülükler, ulusal borcun aylık Hazine raporlarında gösterildiği gibi, ulusal borçta sayılmaz.

Borç yükünün ölçülmesi

GSYİH, ekonominin toplam büyüklüğünün ve çıktısının bir ölçüsüdür. Borç yükünün bir ölçüsü, " borç-GSYİH oranı " olarak adlandırılan GSYİH'ya göre büyüklüğüdür . Matematiksel olarak, bu borç GSYİH miktarına bölünür. Kongre Bütçe Ofisi, yıllık "Bütçe ve Ekonomik Görünüm" ile birlikte tarihsel bütçe ve borç tablolarını içerir. Kamunun GSYİH'ye oranı olarak sahip olduğu borç, 2000 yılında GSYİH'nın %34,7'sinden 2008'de %40,5'e ve 2011'de %67,7'ye yükseldi. Matematiksel olarak, GSYİH'deki artış oranı (ki bu da enflasyon) borç artış oranından daha yüksektir. Tersine, GSYİH'deki düşüş yeterliyse, borç azalırken bile borcun GSYİH'ya oranı artabilir.

Göre CIA World Factbook 2015 döneminde,% 73,6 GSYH'ye oranının ABD borç dünyanın en yüksek 39 oldu. Bu, "halk tarafından tutulan borç" kullanılarak ölçülmüştür. Ancak 2015 mali yılının sonundan bu yana 1 trilyon dolarlık ek borçlanma, oranı Nisan 2016 itibariyle %76,2'ye yükseltti [Bkz. Ek#Seçilen yıllar için ulusal borç]. Ayrıca, bu sayıya eyalet ve yerel borçlar dahil değildir. OECD'ye göre, 2015'in dördüncü çeyreğinde Amerika Birleşik Devletleri'nde genel hükümet brüt borcu (federal, eyalet ve yerel) 22,5 trilyon dolardı (GSYİH'nın %125'i); Hükümet içi federal borç için 5,25 trilyon dolar çıkarmak, yalnızca federal "kamu tarafından tutulan borç"u saymak GSYİH'nın %96'sını verir.

“Kamu borcuna” “hükümet içi borç” eklendiğinde, toplam ulusal borç kullanıldığında oran daha yüksektir. Örneğin, 29 Nisan 2016'da kamunun elindeki borç yaklaşık 13,84 trilyon dolar veya GSYİH'nın yaklaşık %76'sıydı. Hükümet içi holdingler 5,35 trilyon dolar olarak gerçekleşti ve toplam kamu borcu 19,19 trilyon dolar oldu. Önceki 12 ay için ABD GSYİH'si, toplam borcun GSYİH'ye oranı yaklaşık %106 iken, yaklaşık 18.15 trilyon dolardı.

Borçtaki yıllık değişimin hesaplanması

Kavramsal olarak, yıllık bir açık (veya fazla), ulusal borca eklenen bir açık ve onu azaltan bir fazla ile ulusal borçtaki değişimi temsil etmelidir. Bununla birlikte, medyada yaygın olarak bildirilen açık rakamını ("toplam açık") borçtaki yıllık artıştan önemli ölçüde farklı kılabilecek bütçe hesaplamalarında karmaşıklık vardır. Başlıca farklılık kategorileri, Sosyal Güvenlik programının muamelesi, Hazine borçlanması ve bütçe süreci dışındaki ek ödeneklerdir.

Sosyal Güvenlik bordro vergileri ve sosyal yardım ödemeleri, ABD Posta Servisi'nin net bakiyesi ile birlikte "bütçe dışı" olarak kabul edilirken, diğer harcama ve makbuz kategorilerinin çoğu "bütçe dahilinde" olarak kabul edilir. Toplam federal açık, bütçe açığı (veya fazlasının) ve bütçe dışı açığın (veya fazlasının) toplamıdır. 1960 MY'den bu yana, federal hükümet 1999 MY ve 2000 MY hariç bütçe açıkları ve 1969 MY ve 1998-2001 MY hariç toplam federal açıklar vermiştir.

Örneğin, Ocak 2009'da CBO, 2008 mali yılı için "bütçe açığının" 638 milyar dolar olduğunu ve 183 milyar dolarlık "bütçe dışı fazla" (esas olarak Sosyal Güvenlik geliri nedeniyle ödemeleri aşan) ile dengelendiğini bildirdi. 455 milyar dolarlık bir "toplam açık". Bu son rakam, medyada yaygın olarak bildirilen rakamdır. Ancak, "finansal piyasaları istikrara kavuşturmayı amaçlayan Hazine önlemleri" için ek olarak 313 milyar dolar gerekliydi ve bu, yüksek faizli mortgage krizi nedeniyle alışılmadık derecede yüksek bir miktardı . Bu, "kamu tarafından tutulan borcun" 768 milyar dolar (455 milyar dolar + 313 milyar dolar = 768 milyar dolar) arttığı anlamına geliyordu. "Bütçe dışı fazla" ödünç alındı ve harcandı (tipik olarak olduğu gibi), "hükümet içi borç" 183 milyar dolar arttı. Böylece 2008 mali yılında "ulusal borç"taki toplam artış 768 milyar dolar + 183 milyar dolar = 951 milyar dolar oldu. Hazine Bakanlığı, 2008 mali yılı için ulusal borçta 1.017 milyar dolarlık bir artış bildirdi. 66 milyar dolarlık fark, muhtemelen , bazıları Başkan Obama'nın çoğunu 2010 mali yılı bütçesine dahil etmeye başlayana kadar bütçe sürecinin dışında kalan Teröre Karşı Savaş için "ek ödeneklerden" kaynaklanmaktadır.

Başka bir deyişle, "bütçe dışı" Sosyal Güvenlik fazlasının harcanması, toplam ulusal borcu (hükümet içi borcu artırarak) eklerken, "bütçe dışı" fazla, medyada bildirilen "toplam" açığı azaltır. "Ek ödenekler" olarak adlandırılan belirli harcamalar, bütçe sürecinin tamamıyla dışındadır, ancak ulusal borca katkıda bulunur. Obama yönetiminden önce Irak ve Afganistan savaşlarının finansmanı bu şekilde hesaplanıyordu. Bazı teşvik önlemleri ve tahsisatlar da bütçe sürecinin dışındaydı. Federal hükümet, borçlu olunan toplam borcu (kamu ve hükümetler arası holdingler) aylık olarak yayınlar.

Kesinti

Negatif reel faiz oranları

2010'dan bu yana ABD Hazinesi, devlet borcunda negatif reel faiz oranları elde ediyor , yani enflasyon oranı borç için ödenen faiz oranından daha yüksek. Enflasyon oranını geride bırakan bu düşük oranlar, piyasa yeterince düşük riskli alternatifler olmadığına inandığında veya sigorta şirketleri, emeklilik veya tahvil, para piyasası ve dengeli yatırım fonları gibi popüler kurumsal yatırımlara ihtiyaç duyulduğunda veya Riske karşı korunmak için Hazine menkul kıymetlerine yeterince büyük meblağlarda yatırım yapmayı seçer. Ekonomist Lawrence Summers , bu kadar düşük faiz oranlarında devlet borçlanmasının aslında vergi mükelleflerinin parasını kurtardığını ve kredi itibarını artırdığını belirtiyor.

1940'ların sonundan 1970'lerin başlarına kadar, ABD ve Birleşik Krallık, negatif reel faiz oranlarından yararlanarak borç yüklerini on yılda GSYİH'nın yaklaşık %30 ila %40'ı arasında azalttı, ancak devlet borç oranlarının artmaya devam edeceğinin garantisi yok. bu kadar düşük kal. 1946 ve 1974 arasında, bu yılların sadece sekizinde açıklardan çok daha küçük olan fazlalar olmasına rağmen, ABD borç-GSYİH oranı %121'den %32'ye düştü.

Zorunlu karşılıkların artırılması ve tam rezerv bankacılığı

İki ekonomist, Jaromir Benes ve Michael Kumhof, için çalışan Uluslararası Para Fonu , adlı bir iş kağıt yayınlanan Chicago Planı Revisited borç banka yükselterek bertaraf edilebileceğini öne süren munzam ve dönüştürme Kısmi Rezerv bankacılığı için tam rezerv bankacılığı . Paris Ekonomi Okulu'ndaki ekonomistler , plan hakkında yorum yaparak, bunun madeni para birimi için halihazırda statüko olduğunu belirtti ve bir Norges Bank ekonomisti, teklifi finans endüstrisini reel ekonominin bir parçası olarak görme bağlamında inceledi . Bir Ekonomik Politika Araştırma Merkezi makalesi, "yeni itibari para yaratımının gerçek bir sorumluluk yaratmayacağı ve dolayısıyla kamu borcunun sonuç olarak artmadığı " sonucuna katılıyor .

borç tavanı

Borç tavanı, Hazine tarafından ihraç edilebilecek ulusal borç miktarını sınırlayan bir yasal mekanizmadır. Gerçekte, harcamalar önceden onaylanmış (bütçede) ve tahsis edilmiş olsa bile, sınıra ulaşıldıktan sonra Hazine'nin harcamaları ödemesini engeller. Bu durum gerçekleşirse, Hazine'nin borç yükümlülüklerinde temerrüde düşmekten kaçınmak için borç ödemelerine öncelik verip vermeyeceği belirsizdir, ancak bazı borç dışı yükümlülüklerinde temerrüde düşmesi gerekecektir.

Borç holdingleri

Borcun "kamu" bölümündeki senetler, bonolar ve tahviller çok çeşitli kişilere ait olduğundan, Hazine ayrıca ABD borcunun kime ait olduğunu göstermek için hamil türlerini genel kategorilere göre gruplandıran bilgiler yayınlar. Bu veri setinde, kamu kısmının bir kısmı taşınmış ve toplam hükümet kısmı ile birleştirilmiştir, çünkü bu miktar Birleşik Devletler para politikasının bir parçası olarak Federal Rezerv'e aittir. (Bkz. Federal Rezerv Sistemi .)

Grafikten de anlaşılacağı gibi, toplam ulusal borcun yarısından biraz daha azı "Federal Rezerv ve hükümetler arası holdinglere" borçludur. Borcun yabancı ve uluslararası sahipleri de senet, bono ve bono bölümlerinden bir araya getirilir. Sağda, Haziran 2008 itibariyle veriler için bir grafik yer almaktadır:

yabancı holdingler

Ekim 2018 itibariyle, yabancılar 6,2 trilyon ABD Doları tutarındaki ABD borcuna veya halkın sahip olduğu 16,1 trilyon ABD Doları tutarındaki borcun yaklaşık %39'una ve toplam 21,8 trilyon ABD Doları tutarındaki borcun %28'ine sahiptir. Aralık 2020'de, yabancılar kamuya açık ABD borcunun %33'üne (21,6 trilyon $'dan 7 trilyon $) sahipti; bunun 7 trilyon dolarının 4,1 trilyon doları (%59,2) yabancı hükümetlere ve 2,8 trilyon doları (%40,8) yabancı yatırımcılara aittir. Hem özel hem de kamu borç sahipleri dahil olmak üzere, Aralık 2020'de Amerikan kamu borcunun ilk üç ulusal sahibi Japonya (1,2 trilyon dolar veya %17,7), Çin (1,1 trilyon dolar veya %15,2) ve Birleşik Krallık'tır (0,4 trilyon dolar veya %6,2).

Tarihsel olarak, yabancı hükümetlerin sahip olduğu pay 1988'de kamu borcunun %13'ünden 2015'te %34'e yükselerek zamanla büyümüştür. Daha yakın yıllarda, yabancı mülkiyet hem toplam borcun yüzdesi hem de toplam dolar miktarı olarak gerilemiştir. Çin'in maksimum %9,1 veya 1,3 trilyon ABD doları tutarındaki ABD borcu 2011'de gerçekleşti, ardından 2018'de %5'e düşürüldü. Japonya'nın %7 veya 1,2 trilyon ABD doları olan maksimum holdingi 2012'de gerçekleşti, ardından 2018'de %4'e düşürüldü.

Paul Krugman'a göre , "Amerika aslında yurtdışındaki varlıklarından yabancı yatırımcılara ödediğinden daha fazlasını kazanıyor." Bununla birlikte, ülkenin net uluslararası yatırım pozisyonu 9 trilyon dolardan fazla bir borcu temsil ediyor.

tahmin

CBO'nun on yıllık görünümü 2018-2028 (COVID-19 salgını öncesi)

CBO, Nisan 2018'de yayınlanan yıllık "Bütçe ve Ekonomik Görünüm" raporunda, Vergi Kesintileri ve İşler Yasası ile 2018-2028 dönemi boyunca ayrı harcama mevzuatının etkisini tahmin etti:

- 2018 mali yılında (1 Ekim 2017'den 30 Eylül 2018'e kadar olan, Başkan Trump tarafından bütçelenen ilk yıl olan) bütçe açığının, 2017'deki 665 milyar dolardan 139 milyar dolar (%21) artarak 804 milyar dolar olacağı tahmin ediliyor. ve 2018 için 580 milyar dolarlık bir önceki temel tahmine (Haziran 2017) göre 242 milyar dolar (%39) arttı . Haziran 2017 tahmini, esasen Başkan Obama'dan devralınan bütçe yörüngesiydi; Vergi Yasası ve Başkan Trump dönemindeki harcama artışlarından önce hazırlandı.

- 2018-2027 dönemi için, CBO, yıllık açıkların (yani borç artışının) toplamını 11.7 trilyon dolar, önceki temel (Haziran 2017) tahminine göre 1,6 trilyon dolar (%16) artışla 10.1 trilyon dolar olarak tahmin ediyor.

- 1,6 trilyon dolarlık borç artışı üç ana unsuru içeriyor: 1) vergi indirimleri nedeniyle gelirlerde 1,7 trilyon dolar daha az; 2) 1.0 trilyon dolar daha fazla harcama; ve 3) Önceden tahmin edilenden daha yüksek ekonomik büyüme nedeniyle 1,1 trilyon $'lık artan gelirin kısmen dengelenmesi.

- Halkın elindeki borcun (Kongre Bütçe Ofisi Görünümü) 2018 sonunda GSYİH'nın %78'inden (16 trilyon ABD Doları) 2028 yılına kadar GSYİH'nın %96'sına (29 trilyon ABD Doları) yükselmesi bekleniyor. Bu, 2018 sonundan bu yana en yüksek seviye olacak. Dünya Savaşı II.

- CBO, (Nisan 2018 itibariyle yürürlükte olan politikaların planlanan başlatma veya sona erme süresinin ötesinde sürdürüldüğü) alternatif bir senaryo altında, açıkların önemli ölçüde daha yüksek olacağını, 2018-2027 döneminde 13,7 trilyon dolar, Haziran ayına göre 3,6 trilyon dolarlık bir artış olacağını tahmin ediyor. 2017 temel tahmin. Örneğin, mevcut politikaların sürdürülmesi, diğer değişikliklerin yanı sıra, bireysel Trump vergi indirimlerinin 2025'te planlanan sona erme süresinin uzatılmasını içerecektir.

- 1,6 trilyon dolarlık borç artışı, hane başına yaklaşık 12.700 doları temsil ederken (2017'de 126,2 milyon hane olduğu varsayılır), 3.6 trilyon dolar ise hane başına 28.500 doları temsil ediyor.

CBO on yıllık görünümü 2020-2030 (COVID-19 salgını sırasında)

CBO, 2020 mali yılı için bütçe açığının, COVID-19 pandemisinin etkisi nedeniyle 2019'un üç katından fazla ve 1945'ten bu yana GSYİH olarak en yüksek yüzde olan 3,3 trilyon dolara veya %16 GSYİH'ya yükseleceğini tahmin ediyor . CBO ayrıca kamunun elindeki borcun Büyük Durgunluk öncesi 2019'da %79 ve 2007'de %35'e kıyasla 2020'de %98 GSYİH'ya yükseleceğini tahmin ediyor .

CBO uzun vadeli görünüm

CBO, Uzun Vadeli Bütçe Görünümünü yıllık olarak raporlayarak harcama, gelir, açıklar ve borç için en az iki senaryo sunar. 2019 Görünümü esas olarak 2049'a kadar olan 30 yıllık dönemi kapsıyor. CBO şunları bildirdi:

Önümüzdeki 30 yıldaki büyük bütçe açıklarının, kamu tarafından tutulan federal borcu benzeri görülmemiş seviyelere - 2019'da gayri safi yurtiçi hasılanın (GSYİH) yüzde 78'inden 2049'a kadar yüzde 144'e çıkaracağı tahmin ediliyor. Bu projeksiyon, CBO'nun çeşitli faktörlere ilişkin merkezi tahminlerini içeriyor, verimlilik artışı ve federal borç faiz oranları gibi. CBO'nun analizi, bu faktörlerin değerleri ajansın tahminlerinden farklı olsa bile, bundan birkaç on yıl sonra borcun muhtemelen bugün olduğundan çok daha yüksek olacağını gösteriyor.

Ayrıca, alternatif senaryolar altında:

Milletvekilleri mevcut yasaları şu anda yürürlükte olan belirli ana politikaları sürdürmek için değiştirirlerse - en önemlisi, 2020'de isteğe bağlı harcamalarda bir kesintiyi ve 2026'da bireysel gelir vergilerinde bir artışı engellerlerse - o zaman kamu tarafından tutulan borç daha da artacak ve 219'a ulaşacaktır. Buna karşılık, Sosyal Güvenlik yardımları Sosyal Güvenlik vakıf fonları tarafından alınan gelirlerden ödenecek miktarlarla sınırlı olsaydı, 2049'da borç GSYİH'nın yüzde 106'sına ulaşacak ve halen mevcut seviyesinin oldukça üzerinde olacaktır.

Uzun vadede, gider ve zorunlu harcama kategorilerini (örneğin Medicare, Medicaid ve Sosyal Güvenlik) ilgilendiren CBO projeleri GSYİH'ye göre büyümeye devam ederken, isteğe bağlı kategoriler (örneğin Savunma ve diğer Kabine Departmanları) göreli düşmeye devam edecek GSYİH'ye. CBO, borcun GSYİH oranını düşürecek kemer sıkma önlemleri içeren başka senaryolar sunmasına rağmen, yukarıdaki iki senaryoda borcun GSYİH'ye göre artmaya devam etmesi bekleniyor.

Riskler ve tartışmalar

CBO risk faktörleri

CBO, Temmuz 2010 tarihli bir yayında artan borç seviyeleriyle ilgili çeşitli risk faktörleri bildirdi:

- Tasarrufların artan bir kısmı, fabrikalar ve bilgisayarlar gibi üretken sermaye mallarına yapılan yatırımlar yerine devlet borçlarının satın alınmasına gidecek ve aksi takdirde ortaya çıkacak olandan daha düşük çıktı ve gelirlere yol açacaktır;

- Artan faiz maliyetlerini ödemek için daha yüksek marjinal vergi oranları kullanılırsa, tasarruflar azalır ve çalışma cesareti kırılır;

- Artan faiz maliyetleri, hükümet programlarında indirimleri zorunlu kılacaktır;

- Politika yapıcıların ekonomik zorluklara yanıt vermek için maliye politikasını kullanma becerisine ilişkin kısıtlamalar; ve

- Yatırımcıların daha yüksek faiz oranları talep ettiği ani bir mali kriz riskinin artması.

Çin'in ABD borcu üzerindeki endişeleri

2013 Forbes makalesine göre, birçok Amerikalı ve diğer ekonomik analist , Çin Halk Cumhuriyeti'nin rezervlerinin bir parçası olarak ABD devlet borcunun "geniş" holdingleri nedeniyle endişelerini dile getirdi. Milli Savunma Yetki Yasası FY2012 ait gerektiren bir hüküm dahil Savunma Bakanı'nı bir yürütmek için "Çin tarafından tutulan ABD federal borç ulusal güvenlik risk değerlendirmesi." Departman, Temmuz 2012'de raporunu yayınladı ve "ABD Hazine menkul kıymetlerini zorlayıcı bir araç olarak kullanmaya çalışmanın sınırlı bir etkisi olacağını ve muhtemelen Çin'e ABD'den daha fazla zarar vereceğini" belirtti. 19 Ağustos 2013 tarihli Kongre Araştırma Servisi raporu Tehdidin inandırıcı olmadığını ve gerçekleştirilse bile etkisinin sınırlı kalacağını belirten raporda, tehdidin "Çin'in diplomatik, askeri veya ekonomik alanlarda caydırıcılık seçenekleri sunmayacağı ve bunun hem barış zamanında da geçerli olacağı belirtildi. ve kriz veya savaş senaryolarında."

Tarafından 2010 yılında yapılan bir makale James K. Galbraith içinde Milleti , Çin'in elindeki dahil ABD doları, cinsinden ABD hükümeti borç yabancı holding üzerinde açıkları ve görevden endişeleri savunur. 2010'da Warren Mosler , "Çinliler bu T-menkul kıymetlerini kullandığında, para Çin'in Fed'deki çek hesabına geri aktarılır. Tüm satın alma ve geri ödeme süreci boyunca dolar asla Fed'den ayrılmaz" diye yazdı. Avustralyalı ekonomist Mitchell, Bill , Birleşik Devletler hükümetinin "neredeyse sonsuz harcama kapasitesi..." olduğunu yazdı. Pekin'den Ağustos 2020'de yayınlanan bir Kyodo News raporu, Çin-ABD gerilimlerindeki tırmanış zemininde, finans piyasalarının Çin'in elindeki 1 trilyon ABD doları üzerindeki ABD borcunu silaha dönüştürebileceğinden endişe duyduğunu söylüyor. Çin, ABD Hazine bonolarının büyük bir satışını üstlenirse, borç fiyatında bir düşüşe ve ABD'deki faiz oranlarında bir artışa neden olur, bu da Amerikan yerel "yatırımını ve tüketici harcamalarını" boğar. Bununla birlikte, borç fiyatında bir düşüşle sonuçlanan büyük bir Çin satışı, Çin'in satış gelirlerini ve kalan varlıklarının değerini de olumsuz etkileyecektir.

Sürdürülebilirlik

2009'da Devlet Hesap Verebilirlik Ofisi (GAO), Medicare ve Sosyal Güvenlik harcamalarında gelecekte öngörülen artışlar nedeniyle Amerika Birleşik Devletleri'nin "mali olarak sürdürülemez" bir yolda olduğunu bildirdi. Ekim 2018 yılında Hazine raporuna göre, ile özetlenebilir Business Insider ' Bob Bryan, ABD federal bütçe açığı Cumhurbaşkanı tarafından kanun haline imzalanan Vergi Kesintisi ve 2017 yılı İşler Yasası sonucunda yükseldi Donald Trump 22 Aralık 2017 ve üzerinde Konsolide Ödenekler Yasası, 2018 , 23 Mart 2018'de yasalaştı.

Ekonomik büyümeye yönelik riskler

Borç seviyeleri ekonomik büyüme oranlarını etkileyebilir. 2010 yılında, ekonomistler Kenneth Rogoff ve Carmen Reinhart , incelenen 20 gelişmiş ülke arasında, borç nispeten ılımlı veya düşükken (yani, GSYİH'nın %60'ının altında) ortalama yıllık GSYİH büyümesinin %3-4 olduğunu, ancak bunun sadece 1,6'ya düştüğünü bildirdi. borç yüksek olduğunda (yani, GSYİH'nın %90'ının üzerinde). Nisan 2013'te, Massachusetts Amherst Üniversitesi'nden Herndon, Ash ve Pollin tarafından orijinal makalelerinde bir kodlama hatası keşfedildiğinde Rogoff ve Reinhart'ın çalışmasının sonuçları sorgulandı . Herndon, Ash ve Pollin, kullanılan hataları ve alışılmışın dışında yöntemleri düzelttikten sonra, belirli bir eşiğin üzerindeki borcun büyümeyi azalttığına dair hiçbir kanıt bulunmadığını buldu. Reinhart ve Rogoff, hataları düzelttikten sonra, yüksek borç ile büyüme arasında negatif bir ilişkinin kaldığını ileri sürüyorlar. Bununla birlikte, Paul Krugman da dahil olmak üzere diğer ekonomistler, ulusal borcun artmasına neden olanın tersi değil, düşük büyüme olduğunu savundular.

Mali sürdürülebilirlik hakkında yorum yapan eski Federal Rezerv Başkanı Ben Bernanke , Nisan 2010'da şunları söyledi: "Ne deneyim ne de ekonomik teori, hükümet borcunun refahı ve ekonomik istikrarı tehlikeye atmaya başladığı eşiği açıkça göstermiyor. federal borç, ulusumuz yakında açıkları zaman içinde sürdürülebilir seviyelere indirmek için güvenilir bir plan koymalıdır."

Faiz ve borç servisi maliyetleri

Artan borç seviyelerine rağmen, son yıllarda devlet borcuna ödenen uzun vadeli faiz oranlarının altında kalması nedeniyle faiz maliyetleri yaklaşık 2008 seviyelerinde (toplamda yaklaşık 450 milyar dolar) kalmıştır. 2018/19 mali yılının sonunda (30 Eylül 2019'da sona eren) federal borç 22.7 trilyon dolardı. Halkın elindeki kısım 16,8 trilyon dolardı. Her iki rakam da hükümete borçlu olunan yaklaşık 2,5 trilyon doları içermiyor. Borcun faizi 404 milyar dolardı.

ABD ulusal borcuna hizmet etmenin maliyeti çeşitli şekillerde ölçülebilir. CBO, net faizi GSYİH'nın bir yüzdesi olarak analiz eder ve daha yüksek bir yüzde daha yüksek faiz ödeme yükünü gösterir. 2015 yılında bu, 1966–1968 döneminin rekor düşük %1.2'sine yakın olan %1.3 GSYİH idi. 1966'dan 2015'e ortalama GSYİH'nın %2.0'ıydı. Bununla birlikte, 2016 yılında CBO, faiz oranları ve borç seviyeleri arttıkça faiz miktarlarının ve % GSYİH'nın önümüzdeki on yılda önemli ölçüde artacağını tahmin etmiştir: "Bu borca yapılan faiz ödemeleri, federal hükümetin büyük ve hızla büyüyen bir masrafını temsil ediyor. CBO'nun temel çizgisi 2014'te 231 milyar dolar veya GSYİH'nın %1.3'ünden 2024'te 799 milyar dolara veya GSYİH'nın %3.0'ına çıkarak mevcut yasaya göre üç kattan fazla net faiz ödemeleri gösteriyor - 1996'dan bu yana en yüksek oran."

Sorumlu Federal Bütçe Komitesi (CRFB) tarafından yapılan bir araştırmaya göre, ABD hükümeti 2024 yılına kadar ulusal savunma bütçesinden daha fazlasını borçlarını ödemek için harcayacak.

Kamu borcunun tanımı

Ekonomistler ayrıca kamu borcunun tanımını da tartışıyorlar. Krugman, Mayıs 2010'da halkın elindeki borcun kullanmak için doğru önlem olduğunu savunurken, Reinhart Başkanın Mali Reform Komisyonuna brüt borcun uygun önlem olduğunu ifade etti. Bütçe ve Politika Öncelikleri Merkezi (CBPP) bu Komisyon üyeleri ile belirtmiş borç yükünün daha doğru bir tedbir gibi toplu figürü tarafından tutulan alt borç kullanımını destekleyen çeşitli ekonomistler tarafından araştırma gösterdi.

Şubat 2011'de yaklaşık 4,6 trilyon dolar olan hükümetler arası borcun ekonomik doğası hakkında tartışmalar var. Örneğin, CBPP şunu savunuyor: "[kamu tarafından tutulan borçta] büyük artışlar da faiz oranlarını yükseltebilir ve miktarı artırabilir. federal hükümetin Amerika Birleşik Devletleri dışındaki borç verenlere yapması gereken gelecekteki faiz ödemeleri, bu da Amerikalıların gelirini azaltır.Bunun aksine, hükümet içi borcun (brüt borcun diğer bileşeni) böyle bir etkisi yoktur, çünkü bu sadece federal hükümetin borçlu olduğu paradır. (ve faiz öder) kendisine." Bununla birlikte, ABD hükümeti öngörülebilir gelecekte CBO ve OMB tarafından öngörüldüğü gibi "bütçede" açık vermeye devam ederse, öngörülen tutarı ödemek için pazarlanabilir Hazine bonoları ve tahvilleri (yani, kamu tarafından tutulan borç) ihraç etmek zorunda kalacaktır. Sosyal Güvenlik programında eksiklik. Bu, "hükümet içi borç" yerine "kamu tarafından tutulan borç" ile sonuçlanacaktır.

Nesilller arası eşitlik

Ulusal borçla ilgili bir tartışma, nesiller arası eşitlikle ilgilidir. Örneğin, bir nesil hükümet programlarından veya açık harcamalar ve borç birikimiyle sağlanan istihdamdan yararlanıyorsa, ortaya çıkan daha yüksek borç gelecek nesiller üzerinde ne ölçüde risk ve maliyetler getirir? Dikkate alınması gereken birkaç faktör vardır:

- Kamu tarafından tutulan her bir dolar borç için, yatırımcılar tarafından bir varlık olarak sayılan bir devlet yükümlülüğü (genellikle pazarlanabilir Hazine menkul kıymetleri) vardır. Gelecek nesiller, bu varlıkların kendilerine aktarıldığı ölçüde yararlanır.

- 2010 yılı itibarıyla, finansal varlıkların yaklaşık %72'si nüfusun en zengin %5'lik kesimine aitti. Gelecek nesillerdeki insanların yalnızca bir kısmı bugün yapılan borçla ilgili yatırımlardan anapara veya faiz alacağından, bu bir servet ve gelir dağılımı sorunu ortaya koymaktadır.

- ABD borcunun yabancı yatırımcılara borçlu olduğu ölçüde (2012'de "halk tarafından tutulan borcun" yaklaşık yarısı), anapara ve faiz doğrudan ABD mirasçıları tarafından alınmaz.

- Daha yüksek borç seviyeleri, gelecekteki vergi mükellefleri için maliyet yaratan daha yüksek faiz ödemeleri anlamına gelir (örneğin, daha yüksek vergiler, daha düşük devlet yardımları, daha yüksek enflasyon veya artan mali kriz riski).

- Ödünç alınan fonlar, faydalı altyapı projeleri veya eğitim yoluyla, ekonominin ve çalışanlarının uzun vadeli verimliliğini artırmak için bugün yatırıldığı ölçüde, gelecek nesiller yararlanabilir.

- Hükümet içi borcun her bir doları için, belirli program alıcılarına, genellikle Sosyal Güvenlik Güven Fonu'nda tutulanlar gibi pazarlanamayan menkul kıymetlere bir yükümlülük vardır. Bu programlarda gelecekteki açıkları azaltan ayarlamalar, daha yüksek vergiler veya daha düşük program harcamaları yoluyla gelecek nesillere de maliyetler uygulayabilir.

Krugman Mart 2013'te, kamu yatırımlarını ihmal ederek ve istihdam yaratmayı başaramayarak, gelecek nesillere sadece borç vermekten çok daha fazla zarar verdiğimizi yazmıştı: 'gelecek neslin ekonomik beklentilerine yapıyoruz. Ama bizim günahımız çok fazla borç almak değil, çok az yatırım yapmaktır." Genç işçiler yüksek oranda işsizlikle karşı karşıyadır ve araştırmalar, bunun sonucunda gelirlerinin kariyerleri boyunca düşebileceğini göstermiştir. Genç Amerikalıların eğitim kalitesini ve rekabet gücünü etkileyebilecek öğretmen işleri kesildi.

Kredi temerrüdü

ABD hiçbir zaman tam olarak temerrüde düşmedi. Bununla birlikte, Nisan 1979'da ABD , ABD borcunun %1'inden daha az olan 122 milyon dolarlık Hazine bonolarını teknik olarak temerrüde düşmüş olabilir . Hazine Bakanlığı bunu bir temerrütten ziyade bir gecikme olarak nitelendirdi, ancak %0,6 yükselen kısa vadeli faiz oranları için sonuçları oldu. Diğerleri bunu geçici, kısmi bir varsayılan olarak görür.

COVID-19 salgınının etkisi

COVID-19 Amerika Birleşik Devletleri'nde pandemik işletmeler-kapanır ve izne veya personelini ateş gibi ekonominin önemli ölçüde Mart 2020 yılında başlayan etkiledi. 9 Nisan'da sona eren üç haftada yaklaşık 16 milyon kişi işsizlik sigortasına başvurdu. İşsiz sayısının önemli ölçüde artmasına neden olmasının vergi gelirlerini düşürmesi , işsizlik sigortası ve beslenme desteği için otomatik stabilizatör harcamalarını artırması bekleniyor . Olumsuz ekonomik etkinin bir sonucu olarak, hem eyalet hem de federal bütçe açıkları, herhangi bir yeni yasayı düşünmeden önce bile önemli ölçüde artacaktır.

Milyonlarca işçinin gelir kaybını ele almak ve işletmelere yardımcı olmak için Kongre ve Başkan Trump , 27 Mart 2020'de Coronavirüs Yardım, Yardım ve Ekonomik Güvenlik Yasası'nı (CARES) yürürlüğe koydu . bireyler ve işsizlik sigortası için ek finansman. Yasa tahmini 2.3 trilyon dolarlık bir fiyat etiketi taşırken, kredilerin bir kısmı veya tamamı faiz dahil olmak üzere nihayetinde geri ödenebilirken, harcama önlemleri ekonomik bozulmanın olumsuz bütçe etkisini azaltmalıdır. Kanun, Ocak 2020 10 yıllık CBO temel çizgisine (COVID-19 pandemisinden önce tamamlanmış) göre bütçe açıklarını neredeyse kesinlikle artıracak olsa da, mevzuatın yokluğunda tam bir ekonomik çöküş meydana gelebilirdi.

CBO, 16 Nisan 2020'de CARES Yasası için 2020-2030 döneminde federal açıkları yaklaşık 1.8 trilyon dolar artıracağını tahmin eden bir ön puan verdi. Tahmin şunları içerir:

- Zorunlu harcamalarda 988 milyar dolarlık artış;

- Gelirlerde 446 milyar dolarlık bir düşüş; ve

- Acil durum ek ödeneklerinden kaynaklanan isteğe bağlı harcamalarda 326 milyar dolarlık bir artış.

CBO, faturanın tüm bölümlerinin açıkları artırmayacağını bildirdi: “Yasanın toplam 2 trilyon dolardan fazla mali yardım sağlamasına rağmen, öngörülen maliyet bundan daha düşük çünkü bu yardımın bir kısmı kredi garantileri şeklindedir ve tahmin edilmeyen kredi garantileri şeklindedir. bütçe üzerinde net bir etkiye sahip olmak. Yasa, özellikle, Hazine Sekreteri'ne , Federal Rezerv Sistemi Yönetim Kurulu tarafından kurulan acil kredi tesislerinin finansmanı için 454 milyar dolara kadar fon sağlama yetkisi veriyor . Bu krediden kaynaklanan gelir ve maliyetlerin kabaca birbirini dengelemesi beklendiğinden, CBO bu karşılıktan herhangi bir açık etkisi tahmin etmiyor.”

Bir Sorumlu Federal Bütçe Komitesi mali yıl 2020 için bütçe açığı rekor $ 3,8 trilyon, ya 18.7% GSYİH artacağı tahmin. Ölçek için, 2009'da bütçe açığı, Büyük Durgunluğun derinliklerinde %9,8 GSYİH'ya (1,4 trilyon dolar nominal dolar) ulaştı . CBO, Ocak 2020'de, COVID-19 pandemisinin veya CARES'in etkisini dikkate almadan önce 2020 mali yılında bütçe açığının 1.0 trilyon dolar olacağını tahmin ediyor. CFRB ayrıca, ulusal borcun Eylül 2020'de ABD GSYİH'sının %106'sına ulaşacağını, II.

COVID-19 salgını ve 2021 harcamaları

Başkan Biden , COVID-19 salgınının hafifletilmesi için önemli miktarda para harcadı . Mayıs 2021 raporuna göre, Biden bu çabaya ve teşvik kontrolleri sağlamak ve okullara ve düşük gelirli çocuklara hizmet vermek de dahil olmak üzere iklim değişikliği gibi diğer çabalara 5,72 trilyon dolar harcamayı planlıyor veya planlıyor.

ek

Seçilen yıllar için ulusal borç

| Mali yıl |

Toplam borç, milyar dolar |

GSYİH'nın yüzdesi olarak toplam borç |

Kamu borcu, Milyar Dolar, 1996– |

GSYİH'nın yüzdesi olarak kamu borcu |

GSYİH, Milyar Dolar, BEA/OMB |

|---|---|---|---|---|---|

| 1910 | 2,65/- | %8,1 | 2.65 | %8,1 | tahmini 32.8 |

| 1920 | 25.95/- | %29.2 | 25.95 | %29.2 | tahmini 88.6 |

| 1927 | 18.51/- | %19,2 | 18.51 | %19,2 | tahmini 96.5 |

| 1930 | 16.19/- | %16,6 | 16.19 | %16,6 | tahmini 97.4 |

| 1940 | 42.97/50.70 | %43,8–51,6 | 42.77 | %43.6 | -/98.2 |

| 1950 | 257.3/256.9 | %92.0 | 219.00 | %78.4 | 279.0 |

| 1960 | 286.3/290.5 | %53.6–54,2 | 236.80 | %44.3 | 535.1 |

| 1970 | 370.9/380,9 | %35,0–36,0 | 283.20 | %27.0 | 1.061 |

| 1980 | 907.7/909.0 | %32.4–32.6 | 711.90 | %25.5 | 2.792 |

| 1990 | 3.233/3.206 | %54,4–54,8 | 2.400 | %40.8 | 5.899 |

| 2000 | a1 5.659 | Bir % 55.9 | bir 3450 | %33.9 | 10.150 |

| 2001 | a2 5.792 | Bir % 55.0 | bir 3350 | %31.6 | 10.550 |

| 2002 | a3 6.213 | Bir % 57.4 | bir 3550 | %32.7 | 10.800 |

| 2003 | bir 6.783 | Bir % 60.1 | bir 3,900 | %34.6 | 11.300 |

| 2004 | bir 7379 | Bir % 61.3 | bir 4300 | %35.6 | 12.050 |

| 2005 | a4 7,918 | Bir % 61.7 | bir 4,600 | %35.7 | 12.850 |

| 2006 | a5 8.493 | Bir % 62.3 | bir 4850 | %35.4 | 13.650 |

| 2007 | a6 8993 | Bir % 62.9 | bir 5.050 | %35.3 | 14.300 |

| 2008 | a7 10.011 | Bir % 67.7 | bir 5800 | %39.4 | 14.800 |

| 2009 | a8 11.898 | Bir % 82.2 | bir 7550 | %52.4 | 14.450 |

| 2010 | a9 13,551 | Bir % 91.0 | bir 9,000 | %61.0 | 14.900 |

| 2011 | a10 14.781 | Bir % 95.6 | bir 10150 | %65.8 | 15.450 |

| 2012 | a11 16.059 | Bir % 99.7 | bir 11.250 | %70.3 | 16.100 |

| 2013 | a12 16.732 | Bir % 100.4 | bir 12,000 | 16.650 | |

| 2014 | a13 17810 | Bir 102.5% | bir 12,800 | 17.350 | |

| 2015 | a14 18,138 | Bir 100.3% | 13,124 | 18.100 | |

| 2016 | a15 19,560 | Bir 105.5% | 14.173 | 18.550 | |

| 2017 | a16 20.233 | Bir 105.1% | 14.673 | 19.250 | |

| 2018 | a17 21.506 | Bir 106.0% | 15.761 | 20.300 | |

| 2019 | a18 22.711 | Bir 107.4% | 16.809 | 21.150 | |

| 2020 | 26.938 | %128.0 | 21.050 | ||

| 2021 Ekim '20- Haz '21 sadece |

28.529 | %130.6 | 21.850 |

29 Temmuz 2021'de BEA, kapsamlı bir güncellemede GSYİH rakamlarını revize etti ve 1970 mali yılına kadar olan rakamlar buna göre revize edildi.

27 Temmuz 2018'de BEA, kapsamlı bir güncellemede GSYİH rakamlarını revize etti ve FY2013 rakamları da buna göre revize edildi.

25 Haziran 2014'te BEA şunları duyurdu: "[30 Temmuz 2014'te, i]n son 3 yıl ve 2014'ün ilk çeyreği için tahminlerin düzenli revizyonuna ek olarak, GSYİH ve belirli bileşenler revize edilecektir. 1999 yılının ilk çeyreğine kadar.

1940–2009 mali yılları GSYİH rakamları, önceki GSYİH ölçümlerindeki önemli değişiklikler nedeniyle önceki yıl rakamlarının revizyonlarını içeren Şubat 2011 Yönetim ve Bütçe Ofisi rakamlarından türetilmiştir. 1950–2010 mali yılları GSYİH ölçümleri, özellikle daha yakın yıllarda revizyona tabi olma eğiliminde olan Aralık 2010 Ekonomik Analiz Bürosu rakamlarından elde edilmiştir. Daha sonra OMB rakamları tekrar 2004'e ve BEA rakamları (31 Temmuz 2013 tarihli bir revizyonda) 1947'ye revize edildi.

"~" sembolü ile işaretlenen GSYİH sütununda (son sütun) kaydedilen tahminlerle ilgili olarak, önceden (bir ay sonra) BEA raporlarında GSYİH yüzde değişiminin mevcut bulgulara göre (Kasım 2013 itibariyle) revizyonlarda bulunan mutlak farkları belirtilmiştir. farklılıkların %1.3'lük ortalama mutlak farktan standart sapmalara göre meydana geldiği varsayılarak, %1.3 ± %2.0 veya %0.0-3.3 aralığında olma olasılığı %95 olmalıdır. Örneğin, 10 trilyon dolarlık bir GSYİH'da 400 milyar dolarlık bir artışa ilişkin bir ön raporla, örneğin, kişi tam GSYİH dolar tutarının bulunduğu aralığın %4.0'dan (400 ÷ 10.000) farklı olarak %0.0 ila %3.3 olacağından %95 emin olabilir. ) veya varsayımsal 400 milyar $'dan (70-730 milyar $ aralığında) farklı olarak 0 ila 330 milyar $ aralığında. İki ay sonra, revize edilmiş bir değerle, belirtilen tahminden potansiyel fark aralığı küçülür ve başka bir revize edilmiş değerden üç ay sonra, aralık tekrar küçülür.

1940–1970 mali yılları bir önceki yılın 1 Temmuz'unda başlar (örneğin, 1940 Mali Yılı 1 Temmuz 1939'da başlar ve 30 Haziran 1940'ta biter); 1980–2010 mali yılları, bir önceki yılın 1 Ekim'inde başlar. Sosyal Güvenlik Yasası'ndan önceki hükümetler arası borçların sıfıra eşit olduğu varsayılır.

1909–1930 takvim yılı GSYİH tahminleri MeasuringWorth.com'dan alınmıştır Mali Yıl tahminleri basit doğrusal enterpolasyondan türetilmiştir.

(a1) Denetlenen rakam "yaklaşık 5.659 milyar dolardı."

(a2) Denetlenen rakam "yaklaşık 5.792 milyar dolardı."

(a3) Denetlenen rakam "yaklaşık 6.213 milyar dolardı".

(a) Denetlenen rakamın belirtilen rakam "hakkında" olduğu söylendi.

(a4) Denetlenen rakam "yaklaşık 7,918 milyar dolar" idi.

(a5) Denetlenen rakam "yaklaşık 8.493 milyar dolardı."

(a6) Denetlenen rakam "yaklaşık 8.993 milyar dolardı."

(a7) Denetlenen rakam "yaklaşık 10.011 milyar dolardı."

(a8) Denetlenen rakam "yaklaşık 11.898 milyar dolardı."

(a9) Denetlenen rakam "yaklaşık 13,551 milyar dolardı."

(a10) GAO, Bürosu'nun Kamu borç rakamını 14.781 milyar dolar olarak onayladı.

(a11) GAO, Kamu Borç Bürosu rakamını 16.059 milyar dolar olarak onayladı.

(a12) GAO, Mali Hizmetler Bürosu'nun rakamını 16.732 milyar dolar olarak onayladı.

(a13) GAO, Mali Hizmetler Bürosu'nun rakamını 17.810 milyar dolar olarak onayladı.

(a14) GAO, Mali Hizmetler Bürosu'nun rakamını 18.138 milyar dolar olarak onayladı.

(a15) GAO, Mali Hizmetler Bürosu'nun rakamını 19,560 milyar dolar olarak onayladı.

(a16) GAO, Mali Hizmetler Bürosu'nun rakamını 20,233 milyar dolar olarak onayladı.

(a17) GAO, Mali Hizmetler Bürosu'nun rakamını 21.506 milyar dolar olarak onayladı.

(a18) GAO, Mali Hizmetler Bürosu'nun rakamını 22.711 milyar dolar olarak onayladı.

Faiz ödemesi

Bunun, Sosyal Güvenlik ve diğer hükümet tröst fonlarına yatırılan faiz de dahil olmak üzere, ABD'nin ödediği faizin tamamı olduğunu ve başka yerlerde sıkça bahsedilen "borç faizi" olmadığını unutmayın.

|

Mali Yıl |

Tarihi borç ödenmemiş, milyar dolar, ABD |

Faiz ödenen milyarlarca ABD doları |

Faiz oranı |

| 2019 | 22.719 | 574.6 | %2,53 |

| 2018 | 21.516 | 523.0 | %2,43 |

| 2017 | 20.244 | 458.5 | %2.26 |

| 2016 | 19.573 | 432.6 | %2.21 |

| 2015 | 18.150 | 402.4 | %2.22 |

| 2014 | 17.824 | 430.8 | %2,42 |

| 2013 | 16.738 | 415.7 | %2,48 |

| 2012 | 16.066 | 359.8 | %2.24 |

| 2011 | 14.790 | 454.4 | %3,07 |

| 2010 | 13.562 | 414.0 | %3,05 |

| 2009 | 11.910 | 383.1 | %3.22 |

| 2008 | 10,025 | 451.2 | %4,50 |

| 2007 | 9.008 | 430.0 | %4.77 |

| 2006 | 8507 | 405.9 | %4.77 |

| 2005 | 7,933 | 352.4 | %4.44 |

| 2004 | 7.379 | 321.6 | %4.36 |

| 2003 | 6.783 | 318.1 | %4,69 |

| 2002 | 6.228 | 332.5 | %5,34 |

| 2001 | 5.807 | 359,5 | %6.19 |

| 2000 | 5.674 | 362.0 | %6.38 |

| 1999 | 5.656 | 353,5 | %6.25 |

| 1998 | 5.526 | 363.8 | %6.58 |

| 1997 | 5.413 | 355.8 | %6.57 |

| 1996 | 5,225 | 344.0 | %6.58 |

| 1995 | 4.974 | 332.4 | %6.68 |

| 1994 | 4.693 | 296.3 | %6.31 |

| 1993 | 4.411 | 292.5 | %6.63 |

| 1992 | 4.065 | 292.4 | %7,19 |

| 1991 | 3.665 | 286.0 | %7,80 |

ABD Hazine tahvillerinin yabancı sahipleri

Aşağıdakiler, ABD Hazinesi tarafından listelenen ABD Hazine tahvillerinin en büyük yabancı sahiplerinin listesidir (Ağustos 2021 anketinde revize edilmiştir):

| Ağustos 2021 itibariyle ABD Hazine tahvillerinin önde gelen yabancı sahipleri | |||

|---|---|---|---|

| Ülke ya da bölge | Milyarlarca dolar (tah.) | Ağustos 2020'den bu yana yüzde değişim |

|

|

|

1.319.8 |

+ %3

|

|

|

|

1.047,0 |

- %2

|

|

|

|

569,0 |

+%36

|

|

|

|

326.1 |

- %3

|

|

|

|

294.7 |

+%16

|

|

|

|

293.9 |

+ %9

|

|

|

|

249.1 |

+ %9

|

|

|

|

249.0 |

- %6

|

|

|

|

238.6 |

+79%

|

|

|

|

237.2 |

+%12

|

|

|

|

227.7 |

+ %6

|

|

|

|

219.4 |

-%11

|

|

|

|

217.0 |

+%10

|

|

|

|

191.5 |

+%19

|

|

|

|

169.2 |

+29%

|

|

| başka | 1,706.6 |

+ %2

|

|

Toplam |

7.555,8 |

+ %7

|

|

İstatistik

- 31 Temmuz 2014 itibariyle ABD resmi altın rezervleri toplam 261.5 milyon troy ons ve defter değeri yaklaşık 11.04 milyar dolar.

-

Döviz rezervleri Eylül 2014 itibariyle 140 milyar dolar.

Amerika Birleşik Devletleri ticaret dengesi (1960'tan itibaren), bir ticaret açığını gösteren negatif sayılar

Amerika Birleşik Devletleri ticaret dengesi (1960'tan itibaren), bir ticaret açığını gösteren negatif sayılar - Ulusal borç, 2020 itibariyle kişi başına 80.885 dolara kadar çıktı.

- Ulusal borç, Mart 2016'da ABD nüfusu başına kişi başına 59.143 ABD Doları veya ABD'de çalışan vergi mükelleflerinin üyesi başına 159.759 ABD Doları'na eşitti.

- 2008 yılında, toplam 2,5 trilyon dolar veya %9,6'lık vergi gelirinden 242 milyar dolar borcun faiz ödemelerine harcandı . Öncelikli olarak Sosyal Güvenlik için tahakkuk eden gayrinakdi faiz dahil, faiz 454 milyar dolardı veya vergi gelirinin %18'iydi.

- İpotek kredisi ve tüketici borcu da dahil olmak üzere toplam ABD hanehalkı borcu 2005 yılında 11,4 trilyon dolardı. Karşılaştırıldığında, gayrimenkul, ekipman ve yatırım fonları gibi finansal araçlar dahil olmak üzere toplam ABD hanehalkı varlıkları 2005 yılında 62,5 trilyon dolardı.

- Toplam ABD Tüketici Kredi Kartı döner kredisi Nisan 2009'da 931.0 milyar dolardı.

- ABD'nin mal ve hizmet ticaret dengesi açığı 2005 yılında 725,8 milyar dolardı.

- ABD Hazine Bakanlığı'nın ABD Dış Menkul Kıymetler Holding Ön 2014 Yıllık Raporu'na göre, Amerika Birleşik Devletleri yabancı hazine menkul kıymetleri portföyünü 2,7 trilyon dolar olarak değerlendirdi. En büyük borçlular Kanada, Birleşik Krallık, Cayman Adaları ve ABD'de ikamet edenlere olan 1,2 trilyon dolarlık devlet borcunu oluşturan Avustralya'dır.

- 1998'deki tüm kamu borcu , Soğuk Savaş sırasında ABD nükleer silahlarının ve nükleer silahlarla ilgili programların araştırma, geliştirme ve konuşlandırma maliyetine eşitti .

Nükleer Silahların Maliyeti Çalışma Komitesi (1993'te W. Alton Jones Vakfı tarafından kuruldu) tarafından yayınlanan 1998 Brookings Enstitüsü araştırması , 1940'tan 1998'e kadar ABD nükleer silahları için toplam harcamaların 1996 Doları'nda 5.5 trilyon dolar olduğunu hesapladı. 1998 mali yılının sonunda toplam kamu borcu, 1998 Doları'nda 5.478.189.000.000 $ veya 1996 Doları'nda 5.3 trilyon $'dı.

Uluslararası borç karşılaştırmaları

| varlık | 2007 | 2010 | 2011 | 2017/2018 |

|---|---|---|---|---|

| Amerika Birleşik Devletleri | %62 | %92 | %102 | %108 |

| Avrupa Birliği | %59 | %80 | %83 | %82 |

| Avusturya | %62 | %78 | %72 | %78 |

| Fransa | %64 | %82 | %86 | %97 |

| Almanya | %65 | %82 | %81 | %64 |

| İsveç | %40 | %39 | %38 | %41 |

| Finlandiya | %35 | %48 | %49 | %61 |

| Yunanistan | %104 | %123 | %165 | %179 |

| Romanya | %13 | %31 | %33 | %35 |

| Bulgaristan | %17 | %16 | %16 | %25 |

| Çek Cumhuriyeti | %28 | %38 | %41 | %35 |

| İtalya | %112 | 119 | %120 | %132 |

| Hollanda | %52 | %77 | %65 | %57 |

| Polonya | %51 | %55 | %56 | %51 |

| ispanya | %42 | %68 | %68 | %98 |

| Birleşik Krallık | %47 | %80 | %86 | %88 |

| Japonya | %167 | %197 | %204 | %236 |

| Rusya | %9 | %12 | %10 | %19 |

| Asya 1 (2017+) 2 | %37 | %40 | %41 | %80 |

Kaynaklar: Eurostat , Uluslararası Para Fonu , Dünya Ekonomik Görünümü (gelişmekte olan piyasa ekonomileri); Ekonomik İşbirliği ve Kalkınma Teşkilatı , Ekonomik Görünüm (gelişmiş ekonomiler) IMF ,

1 Çin, Hong Kong, Hindistan, Endonezya, Kore, Malezya, Filipinler, Singapur ve Tayland 2 Afganistan, Ermenistan, Avustralya, Azerbaycan, Bangladeş, Butan, Brunei Sultanlığı, Kamboçya, Çin, Halk Cumhuriyeti, Fiji, Gürcistan, Hong Kong SAR, Hindistan, Endonezya, Japonya, Kazakistan, Kiribati, Kore, Cumhuriyeti, Kırgız Cumhuriyeti, Lao PDR, Makao SAR, Malezya, Maldivler, Marshall Adaları, Mikronezya, Fed. Moğolistan, Myanmar, Nauru, Nepal, Yeni Zelanda, Pakistan, Palau, Papua Yeni Gine, Filipinler, Samoa, Singapur, Solomon Adaları, Sri Lanka, Tayvan, Tacikistan, Tayland, Doğu Timor, Tonga, Türkiye, Türkmenistan, Tuvalu, Özbekistan, Vanuatu, Vietnam

ABD'nin kamu borcuna son eklenenler

| Mali yıl ( belirtilen yıldan önceki yılın 1 Ekim'inde başlar ) |

GSYİH Milyar Dolar |

Mali yıl için yeni borç Milyar Dolar |

GSYİH'nın yüzdesi

olarak yeni borç |

Toplam borç Milyar Dolar |

GSYİH'nın yüzdesi olarak toplam borç (Borç / GSYİH oranı) |

|---|---|---|---|---|---|

| 1994 | 7.200 dolar | $281-292 | %3,9–4,1 | ~4,650$ | %64,6-65,2 |

| 1995 | 7.600 | 277-281 | %3.7 | ~4,950 | %64,8-65,6 |

| 1996 | 8.000 | 251–260 | %3,1–3,3 | ~5,200 | %65,0–65,4 |

| 1997 | 8.500 | 188 | %2.2 | ~5,400 | %63.2–63.8 |

| 1998 | 8.950 | 109–113 | %1,2–1,3 | ~5,500 | %61.2–61.8 |

| 1999 | 9.500 | 127–130 | %1,3–1,4 | 5.656 | %59.3 |

| 2000 | 10.150 | 18 | %0.2 | 5.674 | %55,8 |

| 2001 | $10.550 | 133 $ | %1,3 | $5,792 | %54.8 |

| 2002 | 10.900 | 421 | %3.9 | 6.213 | %57.1 |

| 2003 | 11.350 | 570 | 5.0% | 6.783 | %59.9 |

| 2004 | 12.100 | 596 | %4.9 | 7.379 | %61.0 |

| 2005 | 12.900 | 539 | %4.2 | 7,918 | %61.4 |

| 2006 | 13.700 | 575 | %4.2 | 8.493 | %62,1 |

| 2007 | 14.300 | 500 | %3,5 | 8993 | %62,8 |

| 2008 | 14.750 | 1.018 | %6,9 | 10.011 | %67.9 |

| 2009 | 14.400 $ | $1.887 | %13.1 | $11.898 | %82,5 |

| 2010 | 14.800 | 1.653 | %11,2 | 13.551 | %91,6 |

| 2011 | 15.400 | 1.230 | %8.0 | 14.781 | %96,1 |

| 2012 | 16.050 | 1.278 | %8.0 | 16.059 | %100.2 |

| 2013 | 16.500 | 673 | %4.1 | 16.732 | %101.3 |

| 2014 | 17.200 | 1.078 | %6.3 | 17.810 | %103.4 |

| 2015 | 17.900 | 328 | %1.8 | 18,138 | %101.3 |

| 2016 ( yalnızca '15 Ekim – Temmuz '16) |

~1.290 | ~7.0% | ~19,428 | ~%106,1 |

29 Temmuz 2016'da BEA, 2013-2016 GSYİH rakamlarına ilişkin bir revizyon yayınladı. Bu tablodaki rakamlar, o mali yıllardaki rakamlarda yapılan değişikliklerle sonraki hafta düzeltildi.

30 Temmuz 2015'te BEA, 2012-2015 GSYİH rakamlarına ilişkin bir revizyon yayınladı. Bu tabloya ilişkin rakamlar, 2013 ve 2014 mali yılındaki değişikliklerle o gün düzeltildi, ancak 2015 mali yılı 31 Temmuz 2015 borç toplamlarının açıklanmasıyla bir hafta içinde güncellendiğinden 2015 değil.

25 Haziran 2014'te BEA, GSYİH rakamlarının 31 Temmuz 2014'te 15 yıllık bir revizyonunun gerçekleşeceğini duyurdu. Bu tablodaki rakamlar, 2000, 2003, 2008, 2012, 2013 mali yılında yapılan değişikliklerle bu tarihten sonra düzeltildi ve 2014. 1999–2014 mali yılı için daha kesin borç rakamları Hazine denetim sonuçlarından alınmıştır. 1990'lardaki ve FY 2015 rakamlarındaki farklılıklar, sırasıyla çift kaynaklı veya nispeten ön GSYİH rakamlarından kaynaklanmaktadır. 31 Temmuz 2013 tarihli kapsamlı bir revizyon GSYİH revizyonu, Ekonomik Analiz Bürosu web sitesinde açıklanmıştır. Kasım 2013'te, bu tablonun GSYİH yüzdesi olarak toplam borcu ve yıllık borcu, revize edilen GSYİH rakamlarını yansıtacak şekilde değiştirildi.

Geçmiş borç tavan seviyeleri

Bu tablonun borç tavanının başladığı 1917 yılına kadar gitmediğini unutmayın.

| Geçmiş borç tavan seviyeleri tablosu | |||

|---|---|---|---|

| Tarih | Borç Tavanı (milyar dolar) |

Borç Tavanındaki Değişim (milyar dolar) |

tüzük |

| 25 Haziran 1940 | 49 | ||

| 19 Şubat 1941 | 65 | +16 | |

| 28 Mart 1942 | 125 | +60 | |

| 11 Nisan 1943 | 210 | +85 | |

| 9 Haziran 1944 | 260 | +50 | |

| 3 Nisan 1945 | 300 | +40 | |

| 26 Haziran 1946 | 275 | -25 | |

| 28 Ağustos 1954 | 281 | +6 | |

| 9 Temmuz 1956 | 275 | -6 | |

| 26 Şubat 1958 | 280 | +5 | |

| 2 Eylül 1958 | 288 | +8 | |

| 30 Haziran 1959 | 295 | +7 | |

| 30 Haziran 1960 | 293 | -2 | |

| 30 Haziran 1961 | 298 | +5 | |

| 1 Temmuz 1962 | 308 | +10 | |

| 31 Mart 1963 | 305 | -3 | |

| 25 Haziran 1963 | 300 | -5 | |

| 30 Haziran 1963 | 307 | +7 | |

| 31 Ağustos 1963 | 309 | +2 | |

| 26 Kasım 1963 | 315 | +6 | |

| 29 Haziran 1964 | 324 | +9 | |

| 24 Haziran 1965 | 328 | +4 | |

| 24 Haziran 1966 | 330 | +2 | |

| 2 Mart 1967 | 336 | +6 | |

| 30 Haziran 1967 | 358 | +22 | |

| 1 Haziran 1968 | 365 | +7 | |

| 7 Nisan 1969 | 377 | +12 | |

| 30 Haziran 1970 | 395 | +18 | |

| 17 Mart 1971 | 430 | +35 | |

| 15 Mart 1972 | 450 | +20 | |

| 27 Ekim 1972 | 465 | +15 | |

| 30 Haziran 1974 | 495 | +30 | |

| 19 Şubat 1975 | 577 | +82 | |

| 14 Kasım 1975 | 595 | +18 | |

| 15 Mart 1976 | 627 | +32 | |

| 30 Haziran 1976 | 636 | +9 | |

| 30 Eylül 1976 | 682 | +46 | |

| 1 Nisan 1977 | 700 | +18 | |

| 4 Ekim 1977 | 752 | +52 | |

| 3 Ağustos 1978 | 798 | +46 | |

| 2 Nisan 1979 | 830 | +32 | |

| 29 Eylül 1979 | 879 | +49 | |

| 28 Haziran 1980 | 925 | +46 | |

| 19 Aralık 1980 | 935 | +10 | |

| 7 Şubat 1981 | 985 | +50 | |

| 30 Eylül 1981 | 1.079 | +94 | |

| 28 Haziran 1982 | 1.143 | +64 | |

| 30 Eylül 1982 | 1.290 | +147 | |

| 26 Mayıs 1983 | 1.389 | +99 | Yayınevi 98–34 |

| 21 Kasım 1983 | 1.490 | +101 | Yayınevi 98-161 |

| 25 Mayıs 1984 | 1.520 | +30 | |

| 6 Haziran 1984 | 1.573 | +53 | Yayınevi 98-342 |

| 13 Ekim 1984 | 1.823 | +250 | Yayınevi 98-475 |

| 14 Kasım 1985 | 1.904 | +81 | |

| 12 Aralık 1985 | 2.079 | +175 | Yayınevi 99–177 |

| 21 Ağustos 1986 | 2.111 | +32 | Yayınevi 99-384 |

| 21 Ekim 1986 | 2.300 | +189 | |

| 15 Mayıs 1987 | 2.320 | +20 | |

| 10 Ağustos 1987 | 2,352 | +32 | |

| 29 Eylül 1987 | 2.800 | +448 | Yayınevi 100–119 |

| 7 Ağustos 1989 | 2.870 | +70 | |

| 8 Kasım 1989 | 3,123 | +253 | Yayınevi 101–140 |

| 9 Ağustos 1990 | 3.195 | +72 | |

| 28 Ekim 1990 | 3,230 | +35 | |

| 5 Kasım 1990 | 4,145 | +915 | Yayınevi 101–508 |

| 6 Nisan 1993 | 4.370 | +225 | |

| 10 Ağustos 1993 | 4.900 | +530 | Yayınevi 103–66 |

| 29 Mart 1996 | 5.500 | +600 | Yayınevi 104–121 (metin) (pdf) |

| 5 Ağustos 1997 | 5.950 | +450 | Yayınevi 105–33 (metin) (pdf) |

| 11 Haziran 2002 | 6.400 | +450 | Yayınevi 107-199 (metin) (pdf) |

| 27 Mayıs 2003 | 7.384 | +984 | Yayınevi 108–24 (metin) (pdf) |

| 16 Kasım 2004 | 8.184 | +800 | Yayınevi 108–415 (metin) (pdf) |

| 20 Mart 2006 | 8.965 | +781 | Yayınevi 109–182 (metin) (pdf) |

| 29 Eylül 2007 | 9.815 | +850 | Yayınevi 110–91 (metin) (pdf) |

| 5 Haziran 2008 | 10.615 | +800 | Yayınevi 110–289 (metin) (pdf) |

| 3 Ekim 2008 | 11.315 | +700 | Yayınevi 110–343 (metin) (pdf) |

| 17 Şubat 2009 | 12.104 | +789 | Yayınevi 111–5 (metin) (pdf) |

| 24 Aralık 2009 | 12,394 | +290 | Yayınevi 111–123 (metin) (pdf) |

| 12 Şubat 2010 | 14.294 | +1,900 | Yayınevi 111–139 (metin) (pdf) |

| 30 Ocak 2012 | 16.394 | +2,100 | Yayınevi 112–25 (metin) (pdf) |

| 4 Şubat 2013 | Askıya alındı | ||

| 19 Mayıs 2013 | 16.699 | +305 | Yayınevi 113–3 (metin) (pdf) |

| 17 Ekim 2013 | Askıya alındı | ||

| 7 Şubat 2014 | 17.212 ve otomatik ayarlama |

+213 | Yayınevi 113–83 (metin) (pdf) |

| 15 Mart 2015 | 18,113 Otomatik ayarlamanın sonu |

+901 | Yayınevi 113–83 (metin) (pdf) |

| 30 Ekim 2015 | Askıya alındı | Yayınevi 114–74 (metin) (pdf) | |

| 15 Mart 2017 | 19.847 (fiili) | +1.734 | |

| 30 Eylül 2017 | Askıya alındı | Yayınevi 115–56 (metin) (pdf) | |

| 1 Mart 2019 | 22.030 (fiili) | +2.183 | |

| 2 Ağustos 2019 | Askıya alındı | Yayınevi 116–37 (metin) (pdf) | |

| 31 Temmuz 2021 | 28.500 (fiili) | +6.470 | |

| 14 Ekim 2021 | 28.900 | +480 | |

1993 ve 2015 arasındaki değerler için referans:

Bunu not et:

- Rakamlar, faiz ve enflasyon gibi paranın zaman değeri ve borç yaratan ekonominin büyüklüğü için ayarlanmamıştır .

- Borç tavanı, kamunun elindeki ve Hükümet İçi hesaplardaki borçları içeren brüt borç toplamıdır .

- Borç tavanı, gerçek borç düzeyini mutlaka yansıtmaz.

- 15 Mart - 30 Ekim 2015 tarihleri arasında Olağanüstü tedbirler nedeniyle 18.153 trilyon dolarlık fiili borç limiti vardı .

Devlet ve yerel yönetim borcu

ABD eyaletlerinin birleşik devlet ve yerel yönetim borcu yaklaşık 3 trilyon dolar ve fonlanmamış yükümlülüklerde 5 trilyon dolar daha var.

Ayrıca bakınız

- Federal Rezerv Eleştirisi

- Amerika Birleşik Devletleri'nin mali durumu

- Kamu borcuna göre ülkelerin listesi

- egemen varsayılan

- Sorunlu Varlık Kurtarma Programı

Notlar

Referanslar

daha fazla okuma

- Andrew J. Bacevich , "Eski Normal: Savaşa olan bağımlılığımızı neden yenemiyoruz", Harper's Magazine , cilt. 340, hayır. 2038 (Mart 2020), s. 25–32. "2010 yılında Amiral Michael Mullen , başkanı Genelkurmay , beyan ulusal borç , Amerikan savurganlığı asal ifadesi olmuştu 'ulusal güvenliğimize en önemli tehdit.' 2017'de, Genelkurmay Başkan Yardımcısı General Paul Selva , açıkça " iklimimizde meydana gelen dinamiklerin belirsizliği ve çatışmayı tetikleyeceğini" söyledi. (s. 31.)

- Bonner, William; Wiggin, Addison (2006). Borç İmparatorluğu: Epik Mali Krizin Yükselişi . Wiley. ISBN'si 0-471-78253-X.

- Johnson, Simon; Kwak, James (2012). Beyaz Saray Yakma: Kurucu Atalar, Ulusal Borcumuz ve Sizin İçin Neden Önemli . Panteon. ISBN'si 978-0-307-90696-0.

- Eisner, Robert (1993). "Federal Borç" . Gelen David R. Henderson (ed.). Kısa Ekonomi Ansiklopedisi (1. baskı). Ekonomi ve Özgürlük Kütüphanesi . OCLC 317650570 , 50016270 , 163149563

- Macdonald, James (2006). Borç Derinliğindeki Özgür Bir Ulus: Demokrasinin Mali Kökenleri . Princeton Üniversitesi Yayınları. ISBN'si 0-691-12632-1.

- Wright, Robert (2008). Borç Altında Bir Ulus: Hamilton, Jefferson ve Borçlarımızın Tarihi . McGraw Tepesi. ISBN'si 978-0-07-154393-4.