Avustralya emlak balonu - Australian property bubble

Avustralya mülkiyet balonu olduğunu ekonomik teori olduğunu Avustralya emlak piyasası haline gelmiştir veya önemli ölçüde overpriced nedeniyle önemli bir düşüş için (aynı zamanda denilen hale gelmektedir düzeltme veya çökme ). 2010'ların başından bu yana, bir Hazine yetkilisi de dahil olmak üzere çeşitli yorumcular, Avustralya emlak piyasasının önemli bir balon içinde olduğunu iddia ettiler.

Çeşitli endüstri profesyonelleri bunun bir balon olmadığını ve ev fiyatlarının gelir artışına paralel olarak yükselmeye devam etme potansiyeline sahip olduğunu savundu. RBA, faiz oranlarının orta vadeli rekor seviyelerden rekor düşük seviyelere düştüğü 1980'lerden bu yana emlak fiyatlarındaki son artışın çoğunun, servet etkisi yaratmak ve ekonomiyi canlandırmak için bir aktarım mekanizması olarak olduğuna inanıyor.

Bir emlak balonu, normal olarak, gayrimenkullerin piyasa fiyatlarında, gelirler ve kiralara göre sürdürülemez seviyelere ulaşana kadar hızlı bir artış ve ardından düşüş ile karakterize edilen bir ekonomik balon şeklidir . Avustralya'da ev fiyatları 1990'ların sonunda ve 2000'lerin başında gelirlere ve kiralara göre güçlü bir şekilde yükseldi; bununla birlikte, 2003'ten 2012'ye kadar, fiyat/gelir oranı ve fiyat/kira oranı, bu on yıl boyunca ev fiyatlarının geliri ve kira artışını izlemesiyle birlikte oldukça sabit kalmıştır. 2012'den bu yana fiyatlar, gelirlere ve kiralara göre bir kez daha güçlü bir şekilde yükseldi. Haziran 2014'te Uluslararası Para Fonu (IMF), birkaç gelişmiş ülkede konut fiyatlarının "tarihi ortalamaların çok üzerinde" olduğunu ve Avustralya'nın dünyadaki en yüksek üçüncü konut fiyat-gelir oranına sahip olduğunu bildirdi. Haziran 2016'da, Ekonomik İşbirliği ve Kalkınma Örgütü (OECD), Avustralya'nın konut patlamasının 'dramatik ve istikrarsızlaştırıcı' gayrimenkul sert inişiyle sona erebileceğini bildirdi.

Avustralya emlak piyasası

Avustralya emlak piyasası, 1890'dan 1990'a kadar yılda yaklaşık %0,5'lik bir ortalama reel fiyat artışı gördü ve yaklaşık olarak TÜFE'ye denk geldi. Bununla birlikte, 1990'lardan bu yana, fiyatlar daha hızlı yükselmiş ve bu da fiyat-gelir oranının yükselmesine neden olmuştur.

2000'lerin sonlarında, Avustralya'daki ev fiyatları, gelirlere göre, karşılaştırılabilir birçok ülkeye benzer yüksek seviyelerdeydi ve Avustralya'nın diğer karşılaştırılabilir ülkeler gibi bir emlak balonu yaşadığına dair spekülasyonlara yol açtı. O zamandan beri, karşılaştırılabilir birkaç ülke mülk kazaları yaşadı.

Yükselen ev fiyatları

Tüm başkentler, yaklaşık 1998'den bu yana emlak fiyatlarında güçlü artışlar gördü. 2009'dan bu yana sırasıyla %105 ve %93,5 artan konut fiyatları ile Sydney ve Melbourne en büyük fiyat artışlarını gördü. rekor düşük faiz oranları ve GSYİH'nın %130'una eşit rekor hane halkı borcu. Bu, 2011'den itibaren faiz oranlarını düşürmeye başlayan RBA'nın o zamanki şefi Glenn Stevens tarafından körüklenen daha yüksek borç seviyelerinin yönlendirdiği, mülkte sürdürülemez bir büyümeye işaret ediyor.

- Avustralya'da Konut uygun fiyatta iyi ev bulmak zor rapor sermaye şehirlerde ortalama ev fiyatı ortalama kazanç yedi yıldır artık eşdeğerdir" belirtti; yukarı 1980'lerin 1950'lerde üçten o may Bazı faktörler. emlak fiyatlarındaki artışa katkıda bulunanlar şunlardır:

- finansal deregülasyon nedeniyle daha fazla kredi kullanılabilirliği.

- 2008'den bu yana düşük faiz oranları, düşük geri ödemeler nedeniyle borçlanma kapasitesinin artması.

- yeni arazinin sınırlı hükümet serbest bırakılması (arzın azaltılması).

- 1984-85'ten 2002-03'e kadar olan 18 yılda yeni evlerin ortalama taban alanı %53,8'e kadar artmıştır.

- negatif vites ve sermaye kazancı vergi indirimleri gibi politikalarla yatırımcıları ve mevcut ev sahiplerini destekleyen bir vergi sistemi .

- daha yüksek yoğunluklu arazi kullanımını önleyen arazi kullanımına ilişkin hükümet kısıtlamaları.

- "kentsel yoğunlaşmayı" teşvik etmek için tasarlanmış sıfırdan gelişme üzerine hükümet kısıtlamaları.

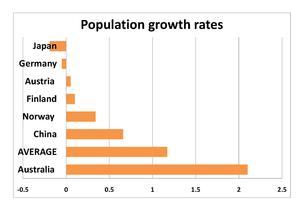

- yüksek nüfus artışı (2010'daki dünya ortalamasının yaklaşık iki katı - bkz. Nüfus artış oranları tablosu).

- Geçici vize sahipleri için 2008 yabancı yatırım kuralı değişiklikleri.

- 2000'lerin başında yerel konseyler tarafından önceden belirlenmiş altyapı vergilerinin getirilmesi.

- Talebi ve dolayısıyla fiyatları (arz ve talep) artıran ilk ev alıcıları ve ilk ev inşa eden planları gibi hükümet planlarının uygulanması.

Planlama yasalarının etkisi

1980'lerden başlayarak, Avustralya eyaletleri (Anayasa uyarınca çevre ve arazi kullanımı konularını kontrol eden), arazi kullanımını düzenleyen daha katı planlama yasalarını aşamalı olarak uygulamaya başladı. Planlama yasaları genellikle 1990'lardan sonra, "kentsel yoğunlaştırma" veya dolgu geliştirme lehine sıfırdan gelişmeyi kısıtlamaya odaklandı. Arazi tayınlaması, belirlenmiş alanlar dışında tüm alanlarda kalkınmayı yasaklayan bir sistemdir ve geliştirilmesine izin verilen yetersiz arazi belirlenirse aşırı arazi fiyatları enflasyonuna yol açabilir. Avustralya'daki kısıtlayıcı planlama yasaları, dolgu geliştirme lehine yeşil alan gelişimini kısıtlama hedefinin bir parçası olarak arazi karne sistemlerini kullanmıştır, ancak bu kaçınılmaz olarak arazi fiyatlarına ve dolayısıyla ev fiyatlarının önemli ölçüde artmasına neden olur. Yeni bir konut biriminin fiyatının, bir bölgedeki tüm konutların nihai çıpası olduğuna dair iyi kanıtlar var, bu nedenle arazi tayınını uygulayan planlama yasaları yeni evlerin maliyetini ciddi şekilde artırdığında, diğer tüm evler de aynı şeyi yaptı.

Vergi sisteminin etkisi

Avustralya Merkez Bankası olduğunu not etmiştir "Avustralya'da vergi tedavi diğer ülkelerde olduğundan daha yatırımcılara daha elverişli olduğu alanlarda bir dizi." Ana vergi teşvikleri arasında, yatırım amaçlı gayrimenkuller üzerindeki zararlar için, olumsuz yönde olsa bile vergi indirimleri ve yatırım amaçlı gayrimenkullerin satışından elde edilen sermaye kazançlarında %50 indirim bulunmaktadır .

Emeklilik paylarını emlak yatırımları için kullanan yatırımcılar, emeklilik katkı payları normalde yalnızca yaklaşık %15 oranında vergilendirildiğinden, banka faizi veya tahvillerinden elde edilen gelirler üzerinden %45'e kadar (en yüksek marjinal vergilendirme oranı) etkin bir şekilde vergilendirilen 'tasarruf sahipleri'ne kıyasla vergi avantajına sahiptir. .

Emlak piyasasına vergi mükellefi tarafından finanse edilen desteklerin listesi çoktur.

- Federal

- Sermaye Kazançları İndirimi

- Negatif Dişli

- Yaşlı Emeklilik Varlık Testi İlke Evi'nin hariç tutulması

- First Home Super Scheme (Gönüllü Katkılara İndirimli Vergi Muamelesi)

- Durum

- Damga Vergisi İndirimleri

- İlk Ev Sahibi Damga Vergisi Muafiyeti

- Damga Vergisine alternatif arazi vergisi seçeneği

- Damga Vergisi İndirimleri

- Geçici destekler

- HomeBuilder (Federal) - başlangıçta 680 milyon dolar olarak bütçelendi, aşırı abonelik nedeniyle tahmini gerçek maliyeti 2 milyar doların üzerinde

Bankacılık sisteminin etkisi

Faiz oranlarının ve bankacılık politikasının emlak fiyatları üzerindeki etkisi not edilmiştir. Finansal kuralsızlaştırma, daha fazla kredi ve çeşitli finansal ürün ve seçeneklere yol açmıştır. Halihazırda Avustralya Rezerv Bankası, mülk satın alımının finansman maliyetini de azaltan düşük bir nakit faiz oranı politikasını bir süredir sürdürüyor. Ek olarak, sadece faizli kredilerin kolay kullanılabilirliği, mülk yatırımcılarının bir mülk satın almak için borç almalarını ve negatif vitesin faydalarını birleştirmesini de mümkün kılmıştır.

TÜFE'den hariç tutulan konut maliyetleri

Konut piyasasındaki piyasa çarpıklıklarından biri, RBA'nın faiz oranlarını belirlemek gibi maliye politikası kararları almak için kullandığı önemli bir ölçüt olan Tüketici Fiyat Endeksi'nin [TÜFE] hesaplanmasıyla ilgilidir. Kıdemli bir ekonomist, "Endeks, bir kişinin (veya hanehalkının) yaşamı boyunca yapabileceği en büyük tek satın alımdaki - bir konuttaki" fiyat değişikliklerini göz ardı ediyor. Bu, Avustralya'nın ana resmi geçim maliyeti ölçüsünün gerçek yaşam maliyetlerini temsil etmekte başarısız olduğu anlamına geliyor. , özellikle bir ev satın almanın önemli maliyetlerine maruz kalabilecek genç Avustralyalılar için.

Avustralya'ya Göç

Macquarie Bank analisti Rory Robertson gibi bir dizi ekonomist, yüksek göçün ve yeni gelenlerin başkentlerde kümelenme eğiliminin, ülkenin konut satın alınabilirliği sorununu şiddetlendirdiğini iddia ediyor. Robertson'a göre, şu anda yüksek düzeydeki göç gibi konut talebini artıran Federal Hükümet politikalarının yanı sıra, sermaye kazançları vergi indirimleri ve doğurganlığı artırmak için sübvansiyonlar, konut satın alınabilirliği üzerinde kentsel saçaklardaki arazilerin serbest bırakılmasından daha büyük bir etkiye sahipti.

Verimlilik Komisyonu Soruşturma Raporu No. 28 İlk Ev Sahipliği (2004), konutla ilgili olarak, "1990'ların ortasından bu yana göçteki büyümenin, özellikle Sidney ve Melbourne'de, altta yatan talebe önemli bir katkı sağladığını" belirtti. Bu, Avustralyalı borç verenlerin geçici sakinler için yüzde 10 depozito ile bir ev satın almalarına izin veren kredi yönergelerini gevşetmesiyle daha da kötüleşti.

RBA, aynı PC Raporuna sunduğu sunumunda ayrıca "öğrenciler gibi denizaşırı ziyaretçilerdeki hızlı büyüme kiralık konut talebini artırmış olabilir" dedi. Ancak raporda söz konusu olan, yerleşik nüfusun istatistiksel kapsamıydı. "ABS nüfus artış rakamları, belirli hane oluşum gruplarını - yani Avustralya'da sürekli olarak 12 ay kalmayan denizaşırı öğrenciler ve iş göçmenleri - hariç tutuyor." Bu istatistiksel ihmal, şu kabule yol açmaktadır: "Komisyon, ABS'de ikamet eden nüfus tahminlerinin konut talebini değerlendirmek için kullanıldığında sınırlamaları olduğunu kabul etmektedir. Son yıllarda Avustralya'da çalışmaya veya okumaya gelen yabancıların önemli ölçüde akını göz önüne alındığında, muhtemelen bu kısa sürelidir. -kalıcı ziyaretçi hareketleri konut talebini artırmış olabilir. Ancak, Komisyonlar, etkileri nicelleştiren herhangi bir araştırmadan habersizdir."

Bazı kişiler ve çıkar grupları da göçün aşırı yüklenmiş altyapıya neden olduğunu savundu.

Bununla birlikte, göçün neden olduğu daha yüksek ev fiyatları, özellikle uzun vadede, konut satın alınabilirliğinin düşük olmasına yol açmaz, çünkü Avustralya'daki göç daha yüksek gelirlere katkıda bulunmuştur, net hükümet gelirini artırmıştır ve ölçek ekonomilerine katkıda bulunmuştur. toplu taşıma ve mobil ağlar gibi birçok mal ve hizmet. Avustralya'daki Göç, çalışma çağındaki, yüksek eğitimli ve bazı durumlarda vatandaşlık almadan önce vatandaşlardan daha az sosyal yardım hakkına sahip olma eğiliminde olan göçmenler nedeniyle daha yüksek ekonomik büyüme nedeniyle daha yüksek gelirlere katkıda bulunmuştur. Avustralya'da göçmenlik, göçmenlerin işgücüne katılım oranının daha yüksek olması ve daha yüksek vergi diliminde olma eğilimi nedeniyle net hükümet gelirini artırdı; ve göçmenlik ücretleri nedeniyle; ve bazı vatandaş olmayan sakinlerin vatandaşlardan daha yüksek oranlarda gelir vergisi ödemesi nedeniyle; ve bazı vatandaş olmayanların üniversite birimleri ve tıbbi bakım için vatandaşlardan daha fazla ödeme yapması nedeniyle. Göçmenlerden elde ettiği net gelir olmasaydı, Avustralya hükümeti (muhtemelen vergileri artırarak, muhtemelen hükümet personeline maaş zammı yapmayarak veya muhtemelen daha az cömert teklifler vererek) yaşam maliyetini artırmak veya gelirleri azaltmak zorunda kalacaktı. refah ve hizmetler).

Konutta yabancı yatırım

Aralık 2008'de federal hükümet, Avustralya mülkünün yabancı alıcıları için kuralları gevşetici bir yasa çıkardı. Ağustos 2009'da yayınlanan FIRB (Yabancı Yatırım İnceleme Kurulu) verilerine göre, Avustralya gayrimenkullerine yapılan yabancı yatırım bugüne kadar %30'dan fazla arttı. Bir temsilci, "denizaşırı yatırımcıların onları kiralamak için değil, emlak bankasına satın aldığını söyledi . Evler sadece boş duruyor çünkü sermaye artışı peşindeler " dedi.

Nisan 2010'da hükümet, "yabancı yerleşik olmayanların yalnızca bu yatırımın konut stokunu artırması durumunda Avustralya gayrimenkulüne yatırım yapabilmesini ve yerleşik mülklerde geçici olarak ikamet edenlerin yatırımlarının yalnızca kendi kullanımları sırasında kullanımları için olmasını sağlamak" için politikalarda değişiklikler duyurdu. Avustralya'da yaşıyor."

Kurallara göre, geçici sakinler ve yabancı öğrenciler:

- Bir mülk satın almalarına izin verilip verilmeyeceğini belirlemek için Yabancı Yatırım İnceleme Kurulu tarafından incelenir.

- Avustralya'dan ayrıldıklarında mülk satmak zorunda kaldılar.

- Devlet emriyle satış ve herhangi bir sermaye kazancına el konulması yoluyla satmazlarsa cezalandırılır.

- "Toprak bankacılığını" durdurmak için satın alma tarihinden itibaren iki yıl içinde boş arazi üzerine inşa edilmesi gerekiyor.

Bunun yapılmaması, hükümet tarafından sipariş edilen bir satışa da yol açacaktır.

Bazı Avustralya Bankaları ve borç verenler, Avustralya'da gayrimenkul satın almaları için yerleşik olmayan kişilere ev kredisi sağlamaktadır. Bunun da Avustralya'nın emlak fiyatlarındaki artışlara katkıda bulunduğu düşünülüyor.

2002 yılında hükümet, Avustralya'daki ev sahipliğine ilişkin bir Verimlilik Komisyonu Soruşturması başlattı. Komisyonun "İlk Ev Sahipliği" başlıklı raporu, diğerlerinin yanı sıra , "genel vergilendirme düzenlemelerinin [sermaye kazançları vergisi, negatif vites, sermaye işleri kesintileri ve amortisman hükümleri] kiralık konut yatırımlarındaki son artışa ve buna bağlı olarak ev fiyatlarındaki artışlara ivme kazandırdığını gözlemledi. "

Hükümetin rapora verdiği yanıtta, "Vergi sisteminin ev fiyatları üzerinde önemli bir etkisi olduğuna dair kesin bir kanıt yok" ifadesi yer aldı.

2008'de, başka bir çalışma görevlendirildi - Avustralya'da Konut Karşılanabilirliği üzerine 2008 Senato Seçme Komitesi. Raporda, "Bazı önlemlerde, konut satın alınabilirliği rekor düzeyde düşük.

Daha yaygın olarak "Henry Vergi İncelemesi" olarak bilinen "Avustralya'nın Gelecekteki Vergi Sistemi" (AFTS) incelemesi, aşağıdakiler de dahil olmak üzere konut piyasasını etkileyecek bir dizi tavsiyede bulundu:

- "tüm arazilerde ... kiralık mülklere kurumsal yatırım için caydırıcı unsurların kaldırılması" arazi vergisinin getirilmesi,

- "Mülkiyet üzerindeki transfer vergileri azaltılmalı ve nihayetinde kaldırılmalıdır",

- "Tüm net konut kira gelirleri ve zararları ve sermaye kazançlarında yüzde 40 indirim yoluyla özel konut kiralama yatırımlarının daha tarafsız kişisel gelir vergisi muamelesine" geçiş.

Hükümet, konut piyasasını etkileyebilecek vergi politikası değişiklikleri önerileriyle ilgili olarak, "aşağıdaki politikaları hiçbir aşamada uygulamayacağını" tavsiye etti (listeden alıntı):

- aile evini gelir testlerine dahil edin (bkz. Rec 88c),

- aile evine arazi vergisi getirmek – bu bir eyalet vergisidir ve bu nedenle eyaletler için bir sorundur (bkz. Rec 52 & 53),

- CGT indirimini azaltmak, negatif vites kesintilerine indirim uygulamak veya CGT için tarihsel tahsis düzenlemelerini değiştirmek (bakınız Rec 14 ve 17c)

Mayıs 2015'te, Temsilciler Meclisi Ekonomi Daimi Komitesi, Ev Sahipliği ile ilgili bir Soruşturma başlattı. Neredeyse iki yıl sonra, Soruşturmanın hiçbir tavsiyede bulunmadığı açıklandı.

2017 yılında Bankacılık, Emeklilik ve Finansal Hizmetler Sektöründe Suistimalle İlgili Kraliyet Komisyonu kuruldu. Bankacılık suistimaline ilişkin duruşmalar 13 Mart'ta başladı.

Şişirilmiş konut fiyatlarının ekonomiye etkisi

Sermayeyi ekonominin geri kalanından uzaklaştırmak

Artan konut konut maliyetleri, işletmelerin pahasına konut konut sektörüne aşırı kredi verilmesine neden olabilir. Bu, "sermayeyi ekonominin en üretken alanlarından - iş dünyasından - uzağa tahsis eden bir bankacılık sistemine, sonuçta büyüme için kötü, rekabet için kötü, işler için kötü, iş için kötü ve nihayetinde Avustralya için kötü" yol açabilir.

Yurtdışı piyasalarda yapılan araştırmalar, "konut değerlemesinin yüksek olduğu bölgelerde, bankaların ipotek kredisi miktarını artırdığını ve ticari kredi miktarını toplam varlıklarının bir parçası olarak azalttığını" teyit ediyor. Bu tahsis, firmaların daha düşük kredi tutarları almasına, daha yüksek faiz ödemesine neden oluyor. oranları ve yatırımları azaltmak."

Mortgage ve kira stresi

Artan konut fiyatları ve buna bağlı olarak artan borçlanmalar, konut ödemelerinin karşılanmasında güçlüklere yol açabilmektedir. Derecelendirme kuruluşu Standard & Poor's'a (S&P) göre, "RMBS'yi [konut ipoteğine dayalı menkul kıymetleri] destekleyen yüksek faizli krediler için gecikmiş borçlar 126 baz puan artarak yüzde 11.45'e yükseldi"

Avustralya'ya özgü pazar faktörleri

Avustralya piyasasının tek başına veya bir arada diğer konut piyasalarında tipik olmayan birçok özelliği vardı;

- Çok kısıtlı arazi temini ve son derece zahmetli planlama onay süreçleri

- Olağandışı yüksek damga vergileri

- Değişken oranlı ipotek kredilerinin yüksek oranı, Avustralya dışındaki geçmişte yaşanan konut balonlarıyla karşılaştırıldığında, borçluları artan faiz oranlarına karşı daha savunmasız hale getiriyor

- Negatif vites yoluyla Gelir Vergisi indirimi

- Ödenen kira tutarı üzerinden hesaplanan kira yardımı dahil ödeme sunan sosyal güvenlik (Centrelink)

- Sadece rücu kredileri

- En yüksek kentleşmiş nüfuslardan biri

- Avustralya'nın kırsal ve uzak bölgelerinin geniş bölgeleri, bu bölgelerdeki arazi karşılığında bankalardan kredi sağlayamaz.

Zaman çizelgesi

1980'ler–2009

- 1985: Avustralya hükümeti faiz giderlerini karantinaya alır, böylece faiz diğer gelirlere değil, yalnızca kira gelirlerine karşı talep edilebilir.

- 1987: Negatif dişli yeniden tanıtıldı.

- 1998 : ABS, TÜFE hesaplamasını ipotek hizmet maliyetlerini içeren bir yaşam maliyeti "giderleri" endeksinden yeni bir konutun (arazi hariç) maliyetini içeren saf fiyat "edinimleri" endeksine değiştirdi, böylece konut maliyeti arasında bir kopukluk yarattı. (varlık) ve ekonominin sağlığı (enflasyon)

- 1998'den 2008'e: reel net ulusal harcanabilir gelirler yılda ortalama %2.8 artarak 32.000$'dan yaklaşık 42.000$'a yükseldi. İki gelirli hane sayısında artış, kredi standartlarının gevşetilmesi, gayrimenkulün yatırım olarak aktif tanıtımı, arz, planlama ve arazi tahsisi konuları ile eşleşmeyen talep yaratan nüfus artışı ve çarpık bir vergi sistemi var. emlak yatırımcıları lehine.

- 1999: Sermaye Kazançları Vergisine tabi mülk satış gelirleri yüzde 100'den yüzde 50'ye düşürülürken (en az bir yıl elde tutulan mülkler için), maliyetlerin yüzde 100'ü düşülebilir olarak kaldı.

- 2000: Temmuz - Federal hükümet, kurulan evler için 7.000$ ve yeni inşa edilen evler için 14.000$'lık İlk Ev Sahipleri Hibesi'ni uygulamaya koydu.

- 2002: Melbourne için Kentsel Büyüme Sınırı getirildi ve arazi arzını ciddi şekilde sınırladı.

- 2002: Uluslararası Ödemeler Bankası için çalışırken, Philip Lowe, düşük oranların riskli kredi büyümesini ve daha sıkı para politikasıyla dengelenmesi gerekebilecek varlık fiyat artışlarını körükleyebileceği konusunda uyardı.

- 2003: Queensland'in planlama yasası olan Entegre Planlama Yasası'nda eyalet hükümeti tarafından önemli değişiklikler yapıldı. Bu değişiklikler, "kentsel yayılmayı" durdurarak çevreyi daha iyi korumayı ve büyük arazi fiyatları enflasyonuna yol açmayı amaçladı. Queensland'in emlak fiyatları bu noktada hızla yükselmeye başlar.

- 2004: 'İlk Ev Sahipliği' ile ilgili Verimlilik Komisyonu Araştırması bulgularını yayınladı (No. 28, 31 Mart 2004). Vergi sisteminin genel adaleti, kredi düzenlemeleri, düşük faiz oranları ve planlama sorunları dahil olmak üzere emlak fiyatlarındaki hızlı artışa katkıda bulunan çeşitli faktörleri belirledi.

- 2008: Konut Karşılanabilirliği üzerine Senato Seçme Komitesi kuruldu. Nihai raporu 'İyi bir ev bulmak zor' düzinelerce tavsiye içeriyordu.

- 2008: Ekim - İlk Ev Sahipleri Hibe Desteği , İlk Ev Sahipleri Hibesine ek olarak tanıtıldı. Bu, yeni bir ev satın alan veya inşa eden ilk ev sahiplerine verilen ekstra 14000$'dan ve yerleşik evler için sağlanan ekstra 7000$'dan oluşuyordu. Federal Hükümetin konut satın almak için depozito için tasarruflara yılda 850 $'a kadar katkıda bulunacağı İlk Ev Tasarruf Hesapları da tanıtıldı.

- 2008: Aralık - FIRB kuralları, öğrenciler de dahil olmak üzere geçici vize sahiplerinin 'ikinci el konutları' daha kolay satın almalarını sağlar. Değişiklikler, FIRB'ye satış bildirimi yapılmasını gerektirmedi ve 300.000 dolarlık fiyat üst sınırı kaldırıldı.

- 2009: Nisan - Federal hükümet, Ulusal Tüketici Kredisi Koruma Yasası 2009 (Cth) kapsamında Sorumlu Borç Verme Yükümlülüklerini (RLO'lar) duyurdu

- 2009: Ekim - İlk Ev Sahipleri Hibe Desteği geri çekildi. UNSW Şehri Vadeli İşlemler Araştırma Merkezi müdürü, "destek fiyatların şişirilmesiyle sonuçlandı" ve "biraz küçük bir balon" yarattı. Konut Endüstrisi Derneği'nin (HIA) kıdemli bir ekonomisti, artışın fiyatları önemli ölçüde artırmadığını söyledi.

- 2009: Kasım - "başkent ev fiyatları... 2009'da ortalama yüzde 10 arttı". Melbourne, "ev fiyatlarındaki patlamaya, 10 ayda yüzde 14,9 artışla... ortalama 481.247 dolara" öncülük etti.

- 2009: Aralık - RE verilerinin raporlanması bir kaynak tarafından sorgulandı: "Gayrimenkul sektörü tarafından ORTALAMA konut fiyatları yüzde 18'e kadar abartıldı... Eylül ayında Victoria Emlak Enstitüsü tarafından verilen ortalama ev fiyatı, Ön değerleme genel verilerine dayanan resmi rakamdan 67.000 $ daha yüksek. . "

2010'lar

2010

- Ocak - First Home Owners Grant Boost'un kaldırılması. Mortgage başvuruları %21,2 azaldı. Aralık ayında yeni kredi başvurularının yüzde 13,1'ini ilk ev satın alanlar oluştururken, dokuz ay önce yüzde 28,1 seviyesindeydi.

- Mart: ABS, ev fiyatlarının "Mart ayına kadar olan 12 ayda yüzde 20 arttığını" - Avustralya tarihinde "şimdiye kadar kaydedilen en hızlı" olarak tanımlanan bir oran olduğunu açıkladı. National Australia Bank'taki Avustralya Ekonomisi Başkanı, "Bu bir şok edici" diye itiraf ediyor.

- Nisan - 2008'de getirilen yabancı gayrimenkul yatırımına izin veren kurallar geri çekildi. Geçici sakinlerin Avustralya'dan ayrıldıklarında Avustralya'daki mülklerini satmaları gerekmektedir.

- Mayıs - 'Avustralya'nın Gelecek Vergi Sistemi' (AFTS) İncelemesi (diğer adıyla ' Henry Tax Review '), konut piyasasını etkileyebilecek politikalar hakkında bir dizi tavsiyede bulunuyor.

- Hükümet, AFTS inceleme bulgularına 'Daha Güçlü, Daha Adil, Daha Basit: Geleceğimiz İçin Bir Vergi Planı' raporuyla yanıt veriyor.

2011

- Şubat - Avustralya bankaları tarafından onaylanan yeni konut kredileri Şubat ayında yüzde 5,6 düşerek 10 yılın en düşük seviyesine geriledi.

2012

- Ekim - RBA faiz oranlarını %3,25'e indirdi.

- Aralık - RBA faiz oranlarını %3,00'e indirdi.

2013

- Nisan - Glenn Stevens, 3 yıl daha RBA Valisi olarak yeniden atandı.

- Mayıs - RBA faiz oranlarını %2.75'e indirdi.

- Ağustos - RBA faiz oranlarını %2,50'ye indirdi.

- Kasım - Avustralya İhtiyati Düzenleme Kurumu tarafından yayınlanan istatistikler, tüm ADI'ler (yetkili mevduat toplama kurumları) tarafından hanelere verilen konut vadeli kredilerinin toplam miktarının 1,15 trilyon dolar olduğunu ortaya koydu. Bu, 30 Haziran 2013'te %1,7 ve Eylül 2012'de 7,5'luk bir artıştı. Ayrıca yatırım kredileri, kredilerin yüzde 33,1'ini oluşturdu. Büyük bankalar bu kredilerin 933 milyar dolarını elinde tuttu.

2014

- 1 Ocak - RP Verileri, 2013'te ulusal konut fiyatlarının %9,8, Sydney'in ise %15,2 arttığını ortaya koyuyor.

- 13 Ocak - Avustralya İstatistik Bürosu tarafından yayınlanan Konut Finansmanı istatistikleri, ADI'ler tarafından finanse edilen ödenmemiş konut kredilerinin değerinin 1,27 trilyon dolar olduğunu gösteriyor. Bu miktarın 849 milyar doları sahibi tarafından kullanılan konutlar için, 419 milyar doları ise yatırım amaçlı konut kredileri içindi.

- RP Data, APM, Residex ve ABS tarafından 2014 yılında yayınlanan veriler, Avustralya ev fiyatlarının 2013 ve 2014 boyunca güçlü bir şekilde artmaya devam ettiğini gösterdi.

2015

- Uluslararası Para Fonu, Avustralya'ya " sarkan yerel ekonominin kapsamlı bir sağlık kontrolünün bir parçası olarak emlak spekülasyonu ve rekor düzeyde yüksek hane borcunun yarattığı riskleri" incelemek için bir ekonomik ekip gönderiyor .

- Federal Hazine Departmanı başkanı ve Federal hükümetin en kıdemli ekonomi danışmanı John Fraser, Sidney ve Melbourne'ün daha pahalı bölgelerinde bir balon yaşandığı konusunda kamuoyu önünde uyardı. Bu, Başbakan ve Sayman Yardımcısı da dahil olmak üzere hükümet üyeleri tarafından tartışıldı.

- Haziran - APRA %10 yatırım kredisi büyüme limiti getirildi.

- Ekim - Büyük bir Avustralya yatırım bankası olan Macquarie Bank , "çeyrek konut fiyatlarının Mart 2016 çeyreğine göre düşeceği ve Haziran 2017'den toparlanmaya başlamadan önce, zirveden dibe yüzde 7.5 düşüşle" emlak fiyatlarının sona ereceğini tahmin etti. ". Westpac Bank, standart değişken ipotek oranlarını bağımsız olarak Avustralya Merkez Bankası'na karşı 20 baz puan artırdı. Bu, bir Avustralya bankasının beş yıl içinde yaptığı ilk faiz artışıydı.

2016

- 5 Mayıs - Philip Lowe , Sayman Scott Morrison tarafından RBA başkanı olarak atandı .

- Mayıs - 1 Temmuz'dan itibaren, "Yabancı alıcılar damga vergisi süreci yoluyla vatandaşlık ve vize bilgilerinin yanı sıra Yabancı Yatırım İnceleme Kurulu iznini de vermek zorunda kalacak." "ATO, yabancı alıcıların 1 milyon doların altında satılan herhangi bir mülk için 5000 dolar ve 1 milyon doların üzerindeki mülkler için 10.000 dolar ödediğinden emin olmak için verileri eşleştirecek."

- Haziran - "NSW'de, yabancı alıcılara 21 Haziran'dan itibaren yüzde 4 damga vergisi ek ücreti ve 2017'den itibaren yüzde 0,75 arazi vergisi ek ücreti uygulanacaktır. Victoria, mevcut yüzde 3 damga vergisi ek ücretini ve yüzde 0,5 arazi vergisini artıracak 1 Temmuz'da sırasıyla yüzde 7 ve yüzde 1,5'e, Queensland'in yüzde 3'lük damga vergisi ek ücreti ise 1 Ekim'de başlıyor."

- 3 Ağustos - Resmi nakit oranı %1,5'e düşer, bu rekordaki en düşük nakit oranı. Nakit faiz oranı 1 Temmuz 2018 itibariyle %1,5'te kalmaktadır.

2017

- Mart - APRA, faiz kredilerini yalnızca yeni kredilerin %30'u ile sınırlandırır.

- Mart - Dört büyük banka, NAB , Westpac , ANZ ve Commonwealth Bank , artan maliyetlere ve düzenleyici sorumluluklara atıfta bulunarak Rezerv Bankası oranlarına rağmen konut kredisi oranlarını artırdı. Bu dört banka, 1,6 trilyon dolarlık mortgage piyasasının yüzde 80'inden fazlasını kontrol ediyor. Anapara ve faizi geri ödeyen mal sahibi-kullanan müşteriler en küçük artışı yaşarken, sadece faizli kredilere sahip yatırımcılar en büyük artışı elde ediyor. Değişiklikler Nisan-Mayıs aylarında geçerlidir.

- Nisan - RBA Valisi Philip Lowe, artan borç ve yükselen ev fiyatlarının Avustralya ekonomisinin gelecekteki sağlığını riske attığını belirtti. Yavaş ücret artışının insanların borçlarını ödemelerini zorlaştırdığını ve faizden sonra gelir tamponu çok az olan insanlara borç veren bankalara saldırdığını kaydetti.

- Temmuz - Victoria , Queensland ve Batı Avustralya'da ilk ev satın alanlar için damga vergisi kaldırıldı . Amortisman ve seyahat için yatırımcı vergi indirimleri kaldırıldı.

- Eylül - Corelogic verilerine göre piyasa en son zirvesine Eylül 2017'de ulaştı.

- 14 Aralık - Bankacılık, Emeklilik ve Finansal Hizmetler Sektöründe Suistimalle İlgili Kraliyet Komisyonu kuruldu.

2018

- 13 Mart - Kraliyet Komisyonu'nda Bankacılık, Emeklilik ve Finansal Hizmetler Sektöründe Suistimalle ilgili duruşmalar başladı.

- 1 Temmuz - Eylül 2017'deki bir önceki zirveden bu yana, Corelogic'e göre birleşik başkent 5 şehir emlak piyasası -%1.3 düştü.

- 11 Temmuz - Digital Finance Analytics tarafından yaklaşık 1 milyon hanenin ipotek stresinde olduğu tahmin ediliyor. Bu haneler, %0,15'lik bir faiz artışı durumunda ipoteklerinde temerrüde düşme riskiyle karşı karşıyadır. APRA başkanı Wayne Byres, "kredi standartlarındaki ağır kaldırmanın büyük ölçüde yapıldığını" ve makro ihtiyati politikada daha fazla sıkılaşmanın olası olmadığını açıkladı.

- 16 Temmuz - Dört büyük banka üzerinde, artan küçük borç verenleri ( ME , AMP , Suncorp , Bendigo Bank , Macquarie Bank , Bank of Queensland , ING , Pepper Group , IMB , Auswide ve Teachers Mutual Bank dahil ) takip etmeleri için baskı artıyor. Nisan 2018'den itibaren ipotek ürünlerindeki faiz oranları. Bunun nedeni, bankalar arası Banka Bono Takas Oranındaki (BBSW) artıştır. BBSW değişikliklerinin nedenlerinin arasında ABD Federal Rezervinin ABD oranlarındaki artışları ve fonları uluslararası pazarlara çeken Avustralya mevduatlarının düşük getirileri ve daha iyi getiriler için Avustralya hisse senetlerinin yanı sıra büyük Amerikan şirketlerinin vergi değişikliklerinin ardından gelirlerinin ülkelerine geri gönderilmesinin yer aldığı tahmin edilmektedir. Donald Trump. Avustralya'da mevduat ve borç verilen fonlar arasındaki fon boşluğunun 2018'in ilk çeyreğinde 457 milyar A$'na ulaştığı tahmin ediliyor. Bu, banka toptan kredileri ve kar marjları üzerinde baskı oluşturarak, Rezerv Bankası'ndan bağımsız olarak faiz oranlarının yükselme olasılığını artırıyor. Avustralya'nın dört büyük bankası tarafından devam eden Kraliyet Komisyonuna rağmen.

- 7 Aralık - "Bilinmeyen bölge", "işsizlik oranı düşüyor, ekonomi makul bir hızla büyüyor" olmasına rağmen, RBA yardımcısı Guy Debelle konut fiyatlarını destekleme yöntemleri olarak daha fazla faiz indirimi ve QE'yi (nicel gevşeme) teşvik ediyor.

2019

- Ocak 2019 - RBA, düşük faiz oranlarının son birkaç yılda konut fiyatlarındaki ve inşaattaki hızlı büyümenin çoğunu açıkladığı sonucuna varan bir araştırma tartışma belgesi 'Avustralya Konut Piyasası Modeli' yayınladı.

- 7 Şubat - RBA, rekor bir 29. ay için oranları yüzde 1,5'te sabit tutarken Sydney ve Melbourne'deki ev fiyatları düşmeye devam ediyor.

- 3 Mart - Matthias Cormann, ücret artışı oranındaki (aşağıya doğru) esnekliği "ekonomik mimarimizin kasıtlı bir tasarım özelliği" olarak tanımladı ve RBA'nın düşük faiz oranlarını korumasını gerektirerek ücret artışının bastırılmasını sağladı.

- 12 Mayıs - Federal hükümet, İlk Konut Kredisi Mevduat Programı'nı uygulamaya koyarak, piyasaya ilk giren ev sahiplerini artırmayı hedefliyor

- 4 Haziran - RBA, faiz oranlarını yüzde 1,25'lik rekor düşük seviyeye indirerek, yılın ilerleyen aylarında daha fazla kesintinin geleceğini öne sürdü

- 2 Temmuz - RBA, oranları yüzde 1'lik bir başka düşük seviyeye indirdi.

- 5 Temmuz - APRA, ADI'ler için faiz oranı tampon gereksinimlerini kredi oranının %7'sinden %2,5 üstüne indirdi

- 1 Ekim - RBA, faiz oranını %0,75'e indirdiğini duyurdu

2020'ler

2020

- 3 Mart - RBA, nakit oranını %0,75'ten %0,75'e düşürdü

- 19 Mart - Pandemi sınırları ve işletmeleri kapatırken RBA ekonomiyi desteklemek için 4 temel değişiklik getiriyor

- Nakit oranının %0,25'e düşürülmesi (%0,5'ten aşağı)

- Tahvil alımına başlanarak 3 yıllık tahvilin getirisinin %0,25 olarak hedeflenmesi

- Küçük işletmelere %0,25 oranında ucuz kredi kolaylığı sağlamak için Vadeli Finansman Kolaylığı'nın (TFF) kurulması

- RBA'da tutulan rezervler için bankacılık sisteminin maliyetlerini azaltmak için Borsa Uzlaştırma bakiyelerinde %0,1'e artış

- 2 Haziran - Federal hükümet, inşaat sektörünü desteklemek için 31 Aralık 2020'ye kadar 680 milyon dolarlık bütçeli bir maliyetle HomeBuilder'ın 25.000 dolarlık hibesini duyurdu

- Nisan - RBA içindeki ekonomistler, bir çöküşü önlemek için emlak piyasasının duraklatılmasını önerdiler

- 26 Ağustos - RBA tartışma belgesi, bankacılık sektörünün Avustralya'daki ev fiyatlarındaki %40'lık aşırı ama makul bir düşüşe dayanabileceğini gösteriyor.

- 25 Eylül - Federal hükümet, 2009 Ulusal Tüketici Kredisi Koruma Yasası'ndan Sorumlu Borç Verme Yükümlülüklerini kaldırma planlarını duyurdu

- 3 Kasım - RBA, ekonomik toparlanmayı desteklemek için 3 temel değişiklik getiriyor

- Nakit oranında %0,1'e düşüş (Nisan 2020'de belirlenen %0,25'ten aşağı)

- Altı aylık dönemde 100 milyar dolarlık devlet tahvili alım miktarı açıklanarak, Sayısal Gevşemenin başlamasıyla 3 yıllık tahvil getirisi hedefinin %0,1'e düşürülmesi.

- Takas bakiyelerinin faiz oranının %0.0'a düşürülmesi

- 30 Kasım - Federal hükümet, HomeBuilder hibe planını 15.000 $ gibi indirimli bir oranda 31 Mart 2021'e kadar uzattı.

2021

- 1 Şubat - Konut piyasası yıla %0,9'luk ulusal fiyat artışıyla güçlü başladı.

- 1 Mart - Konut piyasası, ulusal fiyatların takvim ayında %2,1 artmasıyla birlikte Şubat ayına kadar coşkulu bir dönem geçirdi, kaçırma korkusu (FOMO), alıcıların çoğunluğunu ilk ev sahipleri ve mülk sahiplerini oluşturuyor.

- 12 Mart - Faiz oranı döngüsünün dönmüş olabileceğinin bir işareti olarak, 2021 yılına kadar artan küresel tahvil getirileri, merkez bankalarının iki katına çıkmasına rağmen, 30 yıllık ABD ipotek oranının Ocak ve Şubat ayına kadar %0,4 (%2,65 -> %3,05) artmasına neden oldu. Düşük faiz taahhütleri, piyasaları erken faizleri yükseltmek yerine enflasyonun çalışmasına izin vereceklerini garanti ediyor.

- 15 Mart - Vadeli Fonlama İmkanı bankacılık sektörü için borç tıkanıklığı yaratıyor

- 16 Mart - APRA, Aralık 2020 çeyreği için "daha yüksek kredi-değerleme oranları ve borç-gelir oranı" gösteren üç aylık ADI istatistiklerini yayınladı

- Borç-gelir ≥ 6 kat artış %26,3

- LVR ≥ 95 %27,4 artış

- 19 Mart - Ebeveynler, Avustralya'da en büyük 9. borç veren oldular ve konutta bir gerilemenin sadece ilk ev sahiplerini ve genç aileleri değil, aynı zamanda emeklileri de etkilemesini sağlayan bir finansal sistem geri bildirim döngüsü oluşturarak, emeklilik ve emeklilik sistemleri üzerinde büyük etkileri olacak.

- 29 Mart - APRA başkanı Wayne Byres, konut fiyatlarının finansal istikrar yetkisi kapsamında olmadığını belirtti.

- 29 Mart - 2023 konut borcu saatli bombayı körükleyen Vadeli Finansman Kolaylığı (TFF)

- 30 Mart - Bankalar, TTF'yi erken geri ödeyerek ve tasarruf oranlarını artırarak 2023 borç uçurumundan kaçınmayı planlıyor

- 9 Nisan - RBA, emlak piyasasındaki patlamayı finansal sistem için bir risk olarak görüyor

- 22 Nisan - Avustralya'daki ipotek oranları kuzeye doğru uzun bir yola başladı

- 30 Nisan - Konut satın alınabilirliği krizleri kötüleştikçe, Federal vergi imtiyazları, Eyalet planlama yasaları, gevşek para politikası ve gevşek kredi standartları ile tüm katkıda bulunan faktörlerle suçlama oyunu hızlanıyor

- 5 Mayıs - Yeni Zelanda konut piyasasıyla ilgili riskler birikiyor

- 6 Mayıs - Geleceğe bir bakış, Güney Kore'nin konut satın alınabilirliği krizi, doğum oranını %0,84'e düşürerek negatif nüfus artışına neden oldu

Ayrıca bakınız

- Avustralya Rüyası

- Avustralya emlak piyasası

- Kanada emlak balonu

- Avustralya'da ev sahipliği

- Ev fiyat endeksi